English

EnglishThị trường chứng khoán Mỹ

Vào ngày 21 tháng 2 (giờ địa phương), Thị trường chứng khoán Mỹ đã chứng kiến tuột dốc mạnh ở cả ba chỉ số chính bởi mối lo ngại về suy thoái kinh tế ngày càng tăng khi các chỉ số kinh tế chính như Chỉ số tâm lý người tiêu dùng có xu hướng yếu kém. Bên cạnh đó, tin tức về việc phát hiện một loại virus corona mới ở Trung Quốc dường như cũng làm thu hẹp tâm lý nhà đầu tư trên thị trường.

Trên Sàn giao dịch chứng khoán Mỹ, chỉ số công nghiệp Dow Jones giảm 1,69% xuống 43.428,02. Chỉ số công nghệ NASDAQ giảm 2,20% xuống mức 19.524,01. Chỉ số S&P 500 giảm 1,71% xuống 6.013,13. Cuối cùng, chỉ số Philadelphia Semiconductor đóng cửa với mức giảm 3,28% xuống mức 5.136,59.

Chỉ số tâm lý người tiêu dùng Mỹ giảm mạnh cùng với sự bất ổn ngày càng tăng về lạm phát đang gây sức ép cho thị trường chứng khoán Mỹ. Theo tổ chức xếp hạng tín nhiệm Standard & Poor’s (S&P) Global, chỉ số nhà quản lý mua hàng (PMI) ngành dịch vụ của Hoa Kỳ trong tháng 2 là 49,7, giảm 3,2 điểm so với tháng trước.

Chỉ số này đã giảm xuống dưới mức tiêu chuẩn 50 lần đầu tiên trong 25 tháng kể từ tháng 1 năm 2023. Không chỉ vậy, chỉ số cũng đạt thấp hơn đáng kể so với kỳ vọng của thị trường là 52,8. Ngoài ra, chỉ số niềm tin người tiêu dùng tháng 2 của Đại học Michigan đạt mức 64,7, giảm so với mức công bố sơ bộ trước đó là 67,8. Đây là mức thấp nhất kể từ tháng 11 năm 2023 và đánh dấu tháng giảm thứ hai liên tiếp.

Theo số liệu cuối cùng, kỳ vọng lạm phát trong một năm đối với người tiêu dùng Mỹ đạt 4,3%, tương tự với ước tính sơ bộ được công bố trước đó. Đây là mức tăng 1 điểm phần trăm so với tháng trước và là mức cao nhất kể từ tháng 11 năm 2023. Bên cạnh đó, theo ước tính kỳ vọng lạm phát dài hạn trong 5 năm đạt 3,3%, tăng 0,2 điểm phần trăm so với ước tính sơ bộ và là mức cao nhất kể từ năm 1995.

Theo đó, sự bất ổn về lạm phát cũng tăng vọt trên thị trường. Mức độ bất ổn trong một năm đã tăng từ 7,6 điểm phần trăm trong tháng trước lên 9,5 điểm phần trăm. Ngoài ra, mức độ bất ổn trong vòng 5-10 năm cũng tăng từ 6 điểm phần trăm trong tháng trước lên 8,2 điểm phần trăm trong tháng này.

Không những thế, các chỉ số về nhà ở cũng không mấy khả quan. Theo Hiệp hội các nhà môi giới bất động sản Mỹ (NAR), doanh số bán nhà hiện hữu trong tháng 1 trên cơ sở dữ liệu theo mùa đã giảm 4,9% so với tháng trước, chỉ đạt 4,08 triệu căn nhà. Con số này thấp hơn đáng kể so với kỳ vọng của thị trường (4,29 triệu căn).

Theo Công cụ FedWatch của Sàn giao dịch hàng hóa Chicago (CME), khả năng FED sẽ đóng băng lãi suất cơ bản vào tháng 3 đã giảm nhẹ xuống còn 95,5% so với ngày giao dịch trước đó. Đồng thời, khả năng FED đóng băng lãi suất cơ bản cho đến tháng 6 năm nay đã giảm đáng kể xuống mức 36,0% do lo ngại về suy thoái kinh tế.

Trong khi đó, tin tức về việc đã phát hiện ra chủng virus corona mới ở Trung Quốc dường như cũng đang suy làm giảm tâm lý nhà đầu tư trên thị trường. Theo Tờ South China Morning Post (SCMP) của Hong Kong (Trung Quốc), một nhóm nhà nghiên cứu Trung Quốc đã phát hiện ra một chủng virus corona mới ở dơi có nguy cơ lây truyền từ động vật sang người, do chúng sử dụng ACE2 như virus gây ra đại dịch Covid-19.

Khi nhóm nghiên cứu phân lập được virus từ mẫu dơi, họ phát hiện ra rằng chúng có thể lây nhiễm vào tế bào người cũng như các cơ quan hô hấp và đường ruột. Nhóm nghiên cứu đã đưa ra cảnh báo rằng: “Virus Merbecovirus từ dơi có nguy cơ cao lây nhiễm sang người, thông qua con đường truyền trực tiếp hoặc thông qua vật chủ trung gian”.

Vào ngày hôm nay, giá dầu quốc tế giảm mạnh do Mỹ gây sức ép buộc Iraq phải tăng sản lượng xuất khẩu dầu thô. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá dầu thô West Texas Intermediate (WTI) giao tháng 4 đóng cửa ở mức 70,40 đô la, giảm 2,08 đô la (-2,87%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ đang cho thấy sức mạnh nhờ xu hướng ưa chuộng tài sản an toàn trong bối cảnh các chỉ số kinh tế của Mỹ gây thất vọng và tin tức phát hiện chủng virus corona mới ở Trung Quốc. Đồng thời, đồng đô la Mỹ cũng đang cho thấy đà tăng trưởng. Ngoài ra, tài sản an toàn tiêu biểu như giá vàng lại có sự sụt giảm do áp lực bán ra.

Xét theo cổ phiếu, các cổ phiếu liên quan đến chất bán dẫn như NVIDIA (-4,05%), Broadcom (-3,56%), AMD (-2,92%),v.v… giảm mạnh. Trong khi đó, các cổ phiếu công nghệ lớn như Apple (-0,11%), Microsoft (-1,90%), Amazon (-2,83%), Alphabet A (-2,65%), Meta (-1,62%), Tesla (-4,68%), Netflix (-2,09%),v.v… đều giảm.

Vào ngày hôm trước, Walmart (-2,50%) đã giảm mạnh trước sự thất vọng về triển vọng doanh thu được công bố, nhưng lại tiếp tục xu hướng giảm trong phiên giao dịch ngày hôm nay. Bên cạnh đó, Palantir (-4,63%) ghi nhận chuỗi giảm trong suốt 3 ngày giao dịch liên tiếp do lo ngại Bộ Quốc phòng Mỹ có thể cắt giảm ngân sách 8% mỗi năm.

UnitedHealth Group (-7,17%) cũng trượt dốc dài trong bối cảnh Bộ Tư pháp đang điều tra cáo buộc công ty này đang biển thủ ngân sách Medicare của chính phủ Mỹ (chế độ bảo hiểm an sinh xã hội cho người khuyết tật/người cao tuổi) bằng cách tính phí khám bệnh cao hơn. Bên cạnh đó, các công ty năng lượng như Exxon Mobil (-1,17%), Chevron (-1,18%),v.v… cũng đóng cửa ở mức giảm trong bối cảnh giá dầu quốc tế lao dốc.

Mặt khác, các công ty vắc-xin như Moderna (+5,34%), Pfizer (+1,54%), Amgen (+1,71%),v.v… khởi sắc trên thị trường sau thông tin phát hiện ra chủng virus corona mới ở Trung Quốc.

Thị trường chứng khoán Hàn Quốc

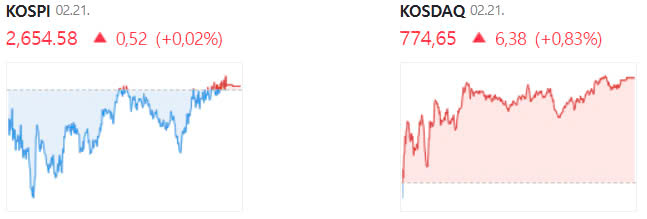

Chỉ số KOSPI đóng cửa ở mức 2.654,58, tăng 0,02%.

Theo cung và cầu, các nhà đầu tư cá nhân và tổ chức lần lượt mua ròng 2 tỷ và 117,9 tỷ won, còn nhà đầu tư người nước ngoài bán ròng 218,5 tỷ won. Trên thị trường tương lai, các nhà đầu tư cá nhân và tổ chức lần lượt mua ròng 2.416 và 1.049 hợp đồng, còn nhà đầu tư nước ngoài bán ròng 3.594 hợp đồng.

Đặc biệt, trước thông tin Ủy ban Thương mại và Bộ Chiến lược và Tài chính Hàn Quốc đã quyết định thông qua đề xuất áp thuế chống bán phá giá sơ bộ lên tới 38% đối với thép tấm gân dày của Trung Quốc, cổ phiếu thép như POSCO Steeleon (+21,41%), Dongkuk Steel Mill (+12,22%), Moonbae Steel (+8,22%), POSCO Holdings (+5,03%),v.v… ghi nhận mức tăng mạnh mẽ.

Bên cạnh đó, các cổ phiếu ô tô hàng đầu như Hyundai Motor (+1,48%), Kia (+0,11%),v.v… cũng tích cực tăng lên sau thông tin Hyundai Motor Group và GM sẽ công bố kế hoạch hợp tác toàn diện lần đầu tiên về chia sẻ cơ sở sản xuất và chuỗi cung ứng toàn cầu vào đầu tháng tới.

Ngoài ra, các cổ phiếu pin thứ cấp như LG Energy Solution (+0,53%), Samsung SDI (+1,98%),v.v…; và các cổ phiếu đại diện cho Internet như NAVER (+2,26%), Kakao (+0,38%),v.v… cũng khởi sắc trong phiên giao dịch này.

Mặt khác, các cổ phiếu chủ đề về bán dẫn như Samsung Electronics (-0,34%), SK Hynix (-1,18%), Hanmi Semiconductor (-1,85%),v.v… lại có xu hướng ảm đạm. Bên cạnh đó, trước những tranh cãi xoay quanh việc cổ phiếu ngành đóng tàu bị định giá quá cao, các cổ phiếu đóng tàu như Samsung Heavy Industries (-1,62%), HD Korea Shipbuilding & Offshore Engineering (-1,61%), HD Hyundai Heavy Industries (-1,47%),v.v… cho thấy sự thụt lùi sau nhiều ngày liên tiếp.

Ngoài ra, các cổ phiếu bảo hiểm như Samsung Life Insurance (-5,45%), Hanwha Life Insurance (-3,50%), Samsung Fire & Marine Insurance (-1,64%),v.v… cũng giảm.

Trong khi đó, theo xu hướng xuất nhập khẩu từ ngày 1 đến ngày 20 tháng 2 do Tổng cục Hải quan Hàn Quốc ước tính sơ bộ vào cùng ngày, xuất khẩu tăng 16,0% so với cùng kỳ năm ngoái lên 35,3 tỷ đô la. Tính theo số ngày làm việc, lượng xuất khẩu trung bình hằng ngày ghi nhận mức giảm 2,7% xuống chỉ còn 2,28 tỷ đô la.

Kim ngạch nhập khẩu tăng 7,7% so với cùng kỳ năm trước lên 34,5 tỷ đô la, mang lại thặng dư thương mại 800 triệu đô la. Theo mặt hàng xuất khẩu chính, chất bán dẫn (+22,1%), ô tô chở khách (+40,3%), phụ tùng ô tô (+9,1%),v.v… ghi nhận lượng xuất khẩu tăng đáng kể.

Trong khi đó, xuất khẩu dầu mỏ (-9,7%) sụt giảm đáng kể. Đối với tỷ trọng xuất khẩu chất bán dẫn, được xem là mặt hàng xuất khẩu lớn nhất Hàn Quốc, cũng ghi nhận mức tăng 0,9% lên 18,3%.

Tính đến 3:30 chiều ngày trước đó, tỷ giá hối đoái của USD/KRW được ghi nhận ở mức 1.434,3 won, giảm 1,7 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 1,0 điểm cơ bản so với ngày giao dịch trước đó xuống 2,618%. Ngoài ra, lãi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 3,2 điểm cơ bản so với ngày giao dịch trước đó xuống 2,856%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,68, tăng 5 điểm so với ngày giao dịch trước đó. Trong đó, các ngân hàng mua ròng 2.146 hợp đồng, trong khi các công ty đầu tư tài chính và nhà đầu tư người nước ngoài bán ròng lần lượt 1.285 và 886 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 118,26, tăng 28 điểm so với ngày giao dịch trước đó. Trong đó, nhà đầu tư người nước ngoài và quỹ đầu tư mua ròng lần lượt 523 và 322 hợp đồng, trong khi các công ty bảo hiểm và ngân hàng bán ròng lần lượt 302 và 230 hợp đồng.

Trong số các cổ phiếu có vốn hóa thị trường KOSPI hàng đầu, cổ phiếu tăng giá chiếm ưu thế trên thị trường. Các mã cổ sau đây khởi sắc trong phiên giao dịch này: POSCO Holdings (+5,03%), Hanwha Aerospace (+2,33%), NAVER (+2,26%), Meritz Financial (+1,63%), Hyundai Motor (+1,48%), Doosan Enerbility (+1,05%), SK Innovation (+0,76%), Shinhan Financial (+0,74%), Samsung BioLogics (+0,70%), LG Energy Solution (+0,53%), Hanwha Ocean (+0,14%), Kia (+0,11%),v.v…

Mặt khác, các mã cổ rớt giá gồm: Samsung C&T (-2,86%), HD Hyundai Heavy Industries (-1,47%), Celltrion (-1,22%), SK Hynix (-1,18%), Hyundai Mobis (-0,39%), Samsung Electronics (-0,34%),v.v… Ngoài ra, KB Financial có mức đóng cửa không đổi so với phiên giao dịch trước đó.

Chỉ số KOSDAQ đóng cửa ở mức 774,65, tăng 0,83%.

Theo cung và cầu, nhà đầu tư người nước ngoài mua ròng 115,5 tỷ KRW, còn nhà đầu tư cá nhân và tổ chức bán ròng lần lượt là 88,5 tỷ KRW và 8,1 tỷ KRW.

Giữa tin tức về hoạt động xuất khẩu tháng 2 sôi nổi trên thị trường, các cổ phiếu liên quan đến pin thứ cấp như EcoPro (+6,16%), EcoPro BM (+1,33%), Enchem (+2,05%),v.v… cho thấy xu hướng phục hồi vô cùng tích cực. Trong khi đó, các cổ phiếu xuất khẩu như

-Mỹ phẩm: Manyo Factory (+8,14%), Silicon 2 (+7,30%), VT (+6,31%),v.v…

-Thiết bị làm đẹp: Humedix (+7,68%), Hugel (+7,30%), Classys (+5,76%),v.v… cũng cho thấy sức mạnh trong phiên giao dịch cùng ngày.

Ngoài ra, các cổ phiếu liên quan đến dược phẩm/sinh học như Alteogen (+3,70%), LigaChem Biosciences (+3,99%), ST Pharm (+2,22%),v.v… cũng có dấu hiệu khởi sắc.

Mặt khác, các cổ phiếu giải trí Hàn Quốc như YG Entertainment (-3,82%), SM Entertainment (-1,87%) đã ghi nhận mức tăng mạnh vào ngày trước đó trong bối cảnh kỳ vọng lệnh cấm văn hoá Hàn Quốc được dỡ bỏ, nhưng đã quay đầu giảm trong phiên giao dịch này do hoạt động chốt lời và một số yếu tố khác.

Trong số các cổ phiếu có vốn hóa thị trường hàng đầu của KOSDAQ, cổ phiếu tăng giá chiếm ưu thế trên thị trường. Các cổ phiếu tăng trưởng: Hugel (+7,30%), Ecopro (+6,16%), Classys (+5,76%), Pharma Research (+4,35%), LigaChem Biosciences (+3,99%), Alteogen (+3,70%), Rainbow Robotics (+2,28%), Enchem (+2,05%), Ecopro BM (+1,33%), Shinsung Delta Tech (+1,21%), Leeno Industrial (+0,66%),v.v…

Mặt khác, các mã cổ trượt giá gồm: Kolon TissueGene (-8,90%), HLB (-3,20%), SM Entertainment (-1,87%), HPSP (-1,57%), Celltrion Pharm (-0,76%), Pearl Abyss (-0,60%), Samchundang Pharm (-0,55%), JYP Entertainment (-0,24%),v.v… đều giảm.

Thị trường chứng khoán Châu Á

Thị trường chứng khoán tại các nước châu Á lớn như Nhật Bản, Trung Quốc, Đài Loan và Hồng Kông đều đồng loạt khởi sắc.

Ngày 21 tháng 2, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 38.776,94, tăng nhẹ 0,26% do sự suy yếu của đồng yên và phát biểu của Thống đốc Kazuo Ueda về khả năng thay đổi chính sách tiền tệ.

Trong cùng ngày, Thống đốc BOJ Kazuo Ueda đã có bài phát biểu trước Ủy ban Ngân sách Hạ viện Nhật Bản rằng: “Trong những trường hợp đặc biệt khi lãi suất trái phiếu chính phủ dài hạn tăng mạnh, chúng tôi sẽ linh hoạt tăng cường mua trái phiếu chính phủ”.

Trước thông tin này, các chuyên gia trên thị trường nhận định rằng đây là động thái của Ngân hàng Nhật Bản đã báo hiệu khả năng ứng phó kịp thời khi lãi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật Bản tăng lên mức cao nhất trong 15 năm 3 tháng.

Trên thực tế, lãi suất trái phiếu chính phủ kỳ hạn 10 năm của Nhật Bản vốn tiệm cận mốc 1,46%, nhưng đã giảm xuống mức 1,42% trong phiên cùng ngày. Theo đó, trên thị trường ngoại hối, đồng yên đang có dấu hiệu suy yếu khi tỷ giá hối đoái yên/đô la tăng hơn mức 150 yên.

Vào ngày hôm nay, Bộ Nội vụ và Truyền thông Nhật Bản đã công bố chỉ số giá tiêu dùng (CPI) (không bao gồm thực phẩm tươi sống) đã ghi nhận mức tăng 3,2% trong tháng 1 so với cùng kỳ năm ngoái. Con số này đã vượt quá kỳ vọng của thị trường là 3,1% và là mức cao nhất trong 1 năm 7 tháng qua, kể từ tháng 6 năm 2023.

Theo S&P Global Market Intelligence, chỉ số PMI ngành sản xuất của Nhật Bản trong tháng 2 theo ước tính sơ bộ đạt 48,9, tăng 0,2 điểm so với tháng trước. Cũng trong cùng tháng, chỉ số PMI của ngành dịch vụ tiếp tục cải thiện lên mức 53,1 từ mức 53,0 của tháng trước.

Trong khi đó, thị trường chứng khoán Nhật Bản đóng cửa vào ngày 24 tháng 2 nhân ngày Sinh nhật Thiên hoàng Nhật Bản, do đó thị trường vẫn đang trong trạng thái theo dõi và quan sát những biến động của thị trường.

Xét theo cổ phiếu, Hitachi (-2,87%), Mizuho Financial (-2,48%), NEC (-1,18%), Sumitomo Metal Mining (-1,03%),v.v… cho thấy xu hướng giảm. Trong khi đó, Nissan Motor (+9,47%) lại chứng kiến xu hướng tăng vọt giữa sự kỳ vọng công ty có thể nhận được khoản đầu tư từ Tesla. Ngoài ra, Osaka Gas (+2,71%), Sony (+2,17%), Takeda Pharmaceutical (+1,37%),v.v… tăng.

Ngày 21 tháng 2, chỉ số tổng hợp Shanghai Composite của Trung Quốc đóng cửa ở mức 3379,11, giảm 0,85% trong bối cảnh cổ phiếu công nghệ tiếp tục bùng nổ nhờ kết quả kinh doanh đầy mạnh mẽ của Alibaba trong lĩnh vực AI.

Ông lớn thương mại điện tử Alibaba đã công bố kết quả báo cáo kinh doanh vào ngày hôm qua.Trong đó, doanh số bán hàng trong quý 3 của năm tài chính 2024 (từ tháng 10 đến tháng 12 năm 2024) đã tăng 8% so với cùng kỳ năm ngoái lên 280,2 tỷ nhân dân tệ (khoảng 55,5 nghìn tỷ won), lợi nhuận ròng tăng vọt 239% lên 48,9 tỷ nhân dân tệ (khoảng 9,68 nghìn tỷ won).

Con số này vượt quá mức dự báo doanh thu 279,3 tỷ nhân dân tệ mà 17 nhà phân tích được LSEG khảo sát dự báo.

Đặc biệt, doanh số vượt quá mong đợi không chỉ ở lĩnh vực cốt lõi là thương mại điện tử mà còn ở cả dịch vụ đám mây (bao gồm cả AI). Cụ thể, doanh số bán hàng của Alibaba trong lĩnh vực dịch vụ đám mây (bao gồm AI), ghi nhận mức tăng 13% so với cùng kỳ năm ngoái, đạt 31,7 tỷ nhân dân tệ (khoảng 6.280 tỷ won).

Tốc độ tăng trưởng doanh số đã tăng gấp đôi so với quý trước (7%) và doanh số bán các sản phẩm liên quan đến AI đã tăng trưởng ba chữ số trong suốt sáu quý liên tiếp. Ngoài ra, Giám đốc điều hành của Alibaba, Eddie Wu cũng cho biết trong một cuộc gọi hội nghị sau báo cáo kết quả kinh doanh của Alibaba rằng: “Chúng tôi sẽ sớm phát hành một mô hình AI nguồn mở Qwen 2.5-Max”.

Đồng thời, ông cũng cho biết thêm: “Chúng tôi sẽ đầu tư nhiều hơn vào cơ sở hạ tầng AI trong ba năm tới so với mức đầu tư trong 10 năm qua”.

Theo đó, thị trường cho thấy sức mạnh tập trung vào các cổ phiếu công nghệ như Inspur Software (+10,02%), Shanghai Baosight Software (+10,01%), 360 Security Technology (+3,03%), Insigma Technology (+2,51%),v.v… trong bối cảnh các công ty công nghệ Trung Quốc ngày càng nhận được nhiều đánh giá tích cực nhờ cơn sốt bùng nổ của DeepSeek.

Xét theo cổ phiếu, Aluminum Corporation of China Limited (+2,53%), CITIC Securities (+2,04%), Shanghai Lujiazui Finance & Trade Zone Development (+2,02%), China Railway Rolling (+1,89%), China Life Insurance (+1,69%),v.v… đều tăng.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức tăng 3,99% lên mức 23.477,92. Chỉ số Taiwan Weighted của Sở Giao dịch chứng khoán Đài Loan cũng ghi nhận mức tăng 1,03% lên mức 23.730,25.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn