English

EnglishThị trường chứng khoán Mỹ

Vào ngày hôm nay, cả ba chỉ số chính trên Sàn giao dịch thị trường chứng khoán Mỹ đều giảm trước mối e ngại tâm lý người tiêu dùng sẽ thắt chặt chi tiêu trong tương lai sau khi Walmart – vốn được coi là thước đo tâm lý người tiêu dùng, công bố dự báo thu nhập đáng thất vọng.

Trên Sàn giao dịch chứng khoán Mỹ, chỉ số trung bình công nghiệp Dow Jones giảm 1,01% xuống 44.176,65. Chỉ số công nghệ NASDAQ giảm 0,47% xuống 19.962,36. Chỉ số S&P 500 giảm 0,43% xuống 6.117,52. Cuối cùng, chỉ số Philadelphia Semiconductor đóng cửa tăng nhẹ 0,02% ở mức 5.310,63.

Mối lo ngại về tâm lý tiêu dùng sẽ giảm đi khi Walmart – nhà bán lẻ hàng đầu của Hoa Kỳ, công bố dự báo kinh doanh đáng thất vọng. Walmart đã báo cáo kết quả kinh doanh quý IV là 180,55 tỷ đô la và thu nhập ròng trên mỗi cổ phiếu (EPS) là 0,66 đô la.

Tất cả những con số này đều vượt quá dự báo thị trường theo dữ liệu của Tập đoàn giao dịch chứng khoán London (LSEG). Tuy nhiên, sự thất vọng dâng cao khi triển vọng doanh thu năm nay được trình bày một cách thận trọng. Theo đó, Walmart đã đưa ra dự báo doanh số trong năm tài chính 2025 sẽ tăng khoảng 34% và lợi nhuận hoạt động tăng 3,54,5%. Con số này đạt thấp hơn mọi kỳ vọng của thị trường.

Ngoài ra, biểu hiện yếu kém của các chỉ số kinh tế hàng đầu Mỹ cũng làm dấy lên lo ngại về tâm lý thắt chặt tiêu dùng. Tổ chức phân tích kinh tế Mỹ Conference Board đã công bố Chỉ số kinh tế hàng đầu (LEI) trong tháng 1 đã giảm 0,3% so với tháng trước xuống còn 101,5. Điều này đánh dấu sự thay đổi so với mức tăng 0,1% vào tháng 12 năm 2024 và thấp hơn kỳ vọng của thị trường là giảm 0,1%.

Bên cạnh đó, số lượng đơn xin trợ cấp thất nghiệp mới theo hàng tuần ghi nhận tăng mạnh hơn dự kiến, điều này cũng làm dấy lên lo ngại về sự suy thoái kinh tế. Theo Bộ Lao động Hoa Kỳ, số đơn xin trợ cấp thất nghiệp lần đầu trên cơ sở điều chỉnh theo mùa đã ghi nhận tăng 5.000 đơn so với tuần trước lên 219.000 đơn, vượt qua kỳ vọng của thị trường là 215.000 đơn.

Sự bất ổn liên quan đến chính sách thuế quan của Tổng thống Mỹ Donald Trump vẫn là vấn đề nhức nhối trên thị trường. Tổng thống Donald Trump đã có bài phát biểu tại Miami, Florida, Mỹ vào ngày hôm trước (giờ địa phương): “Chúng tôi sẽ công bố chính sách thuế mới đối với ô tô, chất bán dẫn, dược phẩm và nguyên liệu gỗ trong tháng tới”.

Tiếp đó, ông cũng cho biết thêm: “Nếu các công ty không sản xuất các sản phẩm tại Hoa Kỳ, thì họ phải trả thuế nhập khẩu. Nếu họ sản xuất sản phẩm tại Hoa Kỳ, thì họ không cần phải trả thêm thuế quan”.

Gần đây, Hoa Kỳ tuyên bố sẽ áp thuế ít nhất 25% đối với ô tô, chất bán dẫn và dược phẩm và sẽ có hiệu lực thi hành sớm nhất là vào ngày 2 tháng 4 năm nay. Nhưng sau đó, Tổng thống Donald Trump lại nói rằng sẽ công bố mức thuế trên trong vòng một tháng, điều này cho thấy mức thuế đối với ô tô và chất bán dẫn có thể được công bố sớm hơn so với dự kiến trước đó.

Các quan chức chủ chốt của Cục Dự trữ Liên bang Mỹ (FED) đã liên tiếp đề cập đến những bất ổn trong chính sách của chính quyền Trump 2.0 đưa ra. Trong đó, Chủ tịch FED Chicago Austan Goolsbee bày tỏ lo ngại và cho biết chính sách thuế quan của chính quyền Donald Trump 2.0 có thể gây ra cú sốc cung cầu lớn như đại dịch vi-rút corona gây ra.

Mặt khác, Chủ tịch FED chi nhánh Atlanta Raphael Bostic cho biết ông không cho rằng Hoa Kỳ đang phải đối mặt với đợt lạm phát mới, nhưng có nhiều lo ngại về việc thuế quan mới, các quy định nhập cư và những thay đổi về quy định có thể ảnh hưởng đến triển vọng.

Chủ tịch FED Atlanta Raphael Bostic cũng cho biết thêm rằng mục tiêu cơ bản là nên cắt giảm lãi suất cơ bản hai lần trong năm nay, mỗi lần 25 điểm cơ bản. Ngoài ra, Chủ tịch Ngân hàng Dự trữ Liên bang St. Louis, Alberto Musalem đã dự đoán mức độ bất ổn kinh tế và lạm phát tăng cao sẽ là vấn đề nhức nhối trong thời gian tới.

Trong khi đó, theo Công cụ FedWatch của Sàn giao dịch hàng hóa Chicago (CME), khả năng đóng băng lãi suất vào tháng 3 vẫn duy trì ở mức 97,5%. Trong khi đó, khả năng đóng băng lãi suất cho đến tháng 6 giảm xuống còn 46,7%, có phần giảm so với ngày hôm trước.

Vào ngày hôm nay, giá dầu quốc tế tăng nhẹ do đồng đô la yếu đi và hậu quả của cuộc tấn công vào đường ống dẫn dầu của Nga. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá dầu thô West Texas Intermediate (WTI) giao tháng 3 đóng cửa ở mức 72,57 đô la, tăng 0,32 đô la (+0,44%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ cho thấy sức mạnh tập trung vào trái phiếu dài hạn sau khi Bộ trưởng Bộ Tài chính Mỹ Scott Bessent cho biết tạm thời ông không có kế hoạch tăng tỷ trọng trái phiếu dài hạn. Trong khi đó, đồng đô la ghi nhận xu hướng suy yếu. Ngoài ra, tài sản an toàn tiêu biểu như giá vàng đã tăng.

Xét theo ngành, các ngành suy giảm có phần chiếm ưu thế trên thị trường, các mã ngành ghi nhận mức giảm: bán lẻ thực phẩm-dược phẩm, dịch vụ công nghiệp, phần mềm và dịch vụ IT, dịch vụ theo chu kỳ kinh tế, bán lẻ, thiết bị công nghệ, bảo hiểm, thiết bị y tế và phân phối vật tư, hóa chất, dịch vụ ngân hàng và đầu tư, hàng tiêu dùng theo chu kỳ kinh tế, công ty mẹ, vận tải,v.v…

Mặt khác, các ngành công nghiệp như ô tô và các ngành công nghiệp phức hợp,v.v… lại ghi nhận xu hướng tăng trưởng tích cực.

Xét theo cổ phiếu, Walmart (-6,53%) chứng kiến xu hướng lao dốc sau khi công bố kết quả kinh doanh quý 4 năm 2024 đầy tích cực, nhưng lại đưa ra triển vọng doanh thu trong tương lai đáng thất vọng. Theo đó, các nhà bán lẻ khác như Costco (-2,61%), Target (-2,00%),v.v… cũng đóng cửa phiên giao dịch hôm nay với mức giảm.

Bên cạnh đó, nền tảng trò chơi điện tử Vimeo (-18,73%) cũng trượt dốc mạnh sau khi công bố báo cáo kết quả kinh doanh không đạt kỳ vọng của thị trường. Trong khi đó, mặc dù doanh thu và EPS quý 4 năm 2024 của công ty đạt tốt hơn dự kiến, nhưng nền tảng giao dịch xe cũ Carvana (-12,10%) vẫn rớt giá mạnh do dự báo lợi nhuận gộp trên mỗi xe bán ra gây thất vọng và công ty thiếu dự báo doanh thu cụ thể cho năm nay.

Ngoài ra, Palantir (-5,17%) ghi nhận mức giảm hơn 10% vào ngày hôm trước do Bộ Quốc phòng Mỹ có thể cắt giảm ngân sách 8% mỗi năm, nhưng cũng tiếp tục giảm mạnh trong phiên giao dịch vào hôm nay.

Ngược lại, hãng sản xuất đồ chơi Hasbro (+12,95%) tăng vọt sau khi báo cáo doanh số và lợi nhuận tốt hơn dự kiến. Ngoài ra, các cổ phiếu công nghệ lớn bao gồm Apple (+0,39%), NVIDIA (+0,63%), Microsoft (+0,53%), Amazon (-1,65%), Alphabet A (-0,38%), Meta (-1,27%), Tesla (-1,71%),v.v… cho thấy diễn biến trái chiều.

Thị trường chứng khoán Hàn Quốc

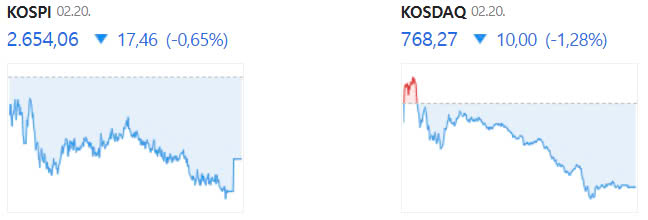

Chỉ số KOSPI đóng cửa ở mức 2.654,06, giảm 0,65%.

Theo cung và cầu, nhà đầu tư người nước ngoài và các tổ chức bán ròng lần lượt là 269,6 tỷ KRW và 121,1 tỷ KRW, còn nhà đầu tư cá nhân mua ròng 296,8 tỷ KRW. Trên thị trường tương lai, nhà đầu tư nước ngoài bán ròng 7.204 hợp đồng, còn nhà đầu tư cá nhân và tổ chức mua ròng lần lượt 1.002 và 4.495 hợp đồng.

Đặc biệt, các cổ phiếu đóng tàu Hàn Quốc ghi nhận mức tăng mạnh gần đây như HD Hyundai Heavy Industries (-11,96%), HD Korea Shipbuilding & Offshore Engineering (-9,00%), Samsung Heavy Industries (-7,74%), HD Hyundai Mipo (-7,38%), Hanwha Ocean (-6,78%),v.v… đều giảm mạnh do Mỹ cắt giảm ngân sách quốc phòng cùng với phân tích giá cổ phiếu bị định giá quá cao.

Theo đó, các cổ phiếu quốc phòng như Hanwha (-8,04%), STX Engine (-7,60%), Hanwha Systems (-4,08%),v.v… cũng cho thấy xu hướng trượt dốc mạnh. Sau thông tin Tổng thống Mỹ Donald Trump dự kiến công bố mức thuế đối với ô tô và chất bán dẫn vào tháng 3, các cổ phiếu chất bán dẫn Hàn Quốc như Samsung Electronics (-0,51%), SK Hynix (-2,97%),v.v…; và các cổ phiếu ô tô như Hyundai Motor (-0,49%), Kia (-0,53%) cũng cho thấy xu hướng ảm đạm trong phiên giao dịch này.

Trong khi đó, các cổ phiếu liên quan đến năng lượng hạt nhân như Doosan Enerbility (-4,02%), Korea Electric Power (-3,79%),v.v… cũng cho thấy rơi đà trước áp lực chốt lời trên thị trường.

Mặt khác, các cổ phiếu liên quan đến pin thứ cấp như LG Energy Solution (+2,87%), POSCO Future M (+2,80%), Samsung SDI (+0,44%),v.v… cho thấy xu hướng vô cùng tích cực.

Trước sự kỳ vọng về việc dỡ bỏ lệnh cấm văn hoá Hàn Quốc của Trung Quốc, các cổ phiếu liên quan đến người tiêu dùng của Trung Quốc như Hotel Shilla (+4,50%), Amore Pacific (+5,17%), Tony Moly (+16,85%), ContentreeJoongAng (+24,72%), Hybe (+1,43%),v.v… đã tăng đáng kể trong phiên giao dịch ngày hôm nay.

Trong khi đó, theo ‘Chỉ số giá sản xuất tháng 1 năm 2025 (dự kiến)’ do Ngân hàng Hàn Quốc công bố vào ngày hôm nay, chỉ số giá sản xuất trong tháng 1 ghi nhận mức tăng 0,6% so với tháng trước. Chỉ số này tiếp tục cho thấy xu hướng tăng trong ba tháng liên tiếp và mức tăng so với tháng trước cũng mở rộng so với tháng 12 năm 2024 (0,4%). So với cùng kỳ năm ngoái, mức tăng ghi nhận ở mức 1,7%, giữ nguyên mức tăng của tháng trước.

Tính đến 3:30 chiều ngày hôm trước, tỷ giá hối đoái của USD/KRW được ghi nhận ở mức 1.437,9 won, giảm 3,5 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 0,2 điểm cơ bản so với ngày giao dịch trước đó xuống 2,628%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 1,5 điểm cơ bản so với ngày giao dịch trước đó lên 2,888%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,63, tương tự như ngày giao dịch trước đó. Trong đó, nhà đầu tư người nước ngoài và ngân hàng mua ròng lần lượt 3.948 và 1.381 hợp đồng, còn các quỹ đầu tư, công ty tài chính và quỹ hưu trí bán ròng lần lượt 1.900, 1.844 và 1.461 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 117,98, giảm 9 điểm so với ngày giao dịch trước đó. Trong đó, nhà đầu tư nước ngoài bán ròng 9.391 hợp đồng, còn nhà đầu tư tài chính mua ròng 7.634 hợp đồng.

Trong số các cổ phiếu vốn hóa thị trường KOSPI hàng đầu, cổ phiếu giảm giá chiếm ưu thế trên thị trường. Các mã cổ sụt giảm gồm: HD Hyundai Heavy Industries (-11,96%), Hanwha Ocean (-6,78%), Samsung Life Insurance (-4,98%), SK Hynix (-2,97%), Shinhan Financial (-2,37%), Samsung C&T (-1,26%), Samsung BioLogics (-0,61%), Kia (-0,53%), Samsung Electronics (-0,51%), Hyundai Motor (-0,49%), NAVER (-0,23%) và Celltrion (-0,11%),v.v….

Mặt khác, các mã cổ tăng giá gồm: POSCO Holdings (+3,87%), Meritz Financial (+3,02%), LG Energy Solution (+2,87%), SK Innovation (+1,08%), Hanwha Aerospace (+0,94%), KB Financial (+0,61%),v.v… Ngoài ra, Hyundai Mobis cho thấy xu hướng đi ngang trong phiên giao dịch này.

Chỉ số KOSDAQ đóng cửa ở mức 768,27, giảm 1,28%.

Theo cung và cầu, nhà đầu tư người nước ngoài và các tổ chức mua ròng lần lượt là 220,7 tỷ KRW và 123 tỷ KRW, còn nhà đầu tư cá nhân mua ròng 352,6 tỷ KRW.

Các cổ phiếu dược phẩm/sinh học như Alteogen (-2,33%), HLB (-3,98%), LigaChem Biosciences (-2,39%), Voronoi (-5,18%),v.v…; các cổ phiếu bán dẫn như HPSP (-3,50%), ISC (-3,98%), Rorze Systems (-7,00%), Koh Young (-6,40%),v.v… cho thấy sự sụt giảm đáng kể trên thị trường.

Mặt khác, trước sự kỳ vọng Trung Quốc dỡ bỏ lệnh cấm văn hoá Hàn Quốc, các cổ phiếu giải trí, đĩa nhạc, album, nội dung video và mỹ phẩm cùng một số cổ phiếu có liên quan đến tiêu dùng của Trung Quốc như YG PLUS (+29,86%), KeyEast (+29,78%), RBW (+18,74%), Studio Dragon (+18,32%), YG Entertainment (+13,16%), Dear U (+9,03%), Manyo Factory (+5,12%),v.v… cũng cho thấy xu hướng khởi sắc trên thị trường.

Trong số các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu, cổ phiếu giảm giá chiếm ưu thế trên thị trường. Các mã cổ sau đây ghi nhận mức giảm: Shinsung Delta Tech (-5,93%), HLB (-3,98%), Peptron (-3,65%), Rainbow Robotics (-3,54%), HPSP (-3,50%), Pharma Research (-2,65%), LigaChem Biosciences (-2,39%), Alteogen (-2,33%), Leeno Industrial (-1,74%), Celltrion Pharm (-1,31%), Ecopro (-0,78%), Classys (-0,36%), Samchundang Pharm (-0,06%),v.v…

Mặt khác, các mã cổ khởi sắc trên thị trường: Enchem (+13,29%), Kolon TissueGene (+5,73%), SM Entertainment (+5,08%), JYP Entertainment (+1,73%), Hugel (+1,05%), Pearl Abyss (+0,60%), Ecopro BM (+0,30%),v.v…

Thị trường chứng khoán Châu Á

Thị trường chứng khoán tại các nước châu Á lớn, bao gồm Nhật Bản, Trung Quốc, Đài Loan và Hồng Kông cũng đồng loạt giảm trên thị trường.

Ngày 20 tháng 2, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 38.678,04, giảm 1,24% do lo ngại Ngân hàng Trung ương Nhật Bản (BOJ) sẽ tăng thêm lãi suất và đồng yên mạnh lên.

Chỉ số Nikkei chịu áp lực giảm điểm do lo ngại về khả năng tăng thêm lãi suất và đà tăng của đồng yên khiến cổ phiếu xuất khẩu Nhật bị bán tháo. Tâm lý thận trọng bao trùm lên thị trường sau những phát biểu mang tính “diều hâu” của Hajime Takata – thành viên Ủy ban Chính sách của Ngân hàng Trung ương Nhật Bản (BOJ).

Theo cùng ngày, Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Kazuo Ueda cho biết sau cuộc họp định kỳ với Thủ tướng Ishiba Shigeru rằng: “Chúng tôi chưa thảo luận về lãi suất dài hạn. Tôi đã giải thích Thủ tướng về tình hình kinh tế và tài chính Nhật Bản”.

Trước thông tin không có bất kỳ đề cập liên quan đến lãi suất, các chuyên gia trên thị trường nhận định rằng có thể Thủ tướng Ishiba không phản đối nhưng định hướng chính sách tiền tệ hiện tại. Trong bối cảnh đó, tỷ giá USD/JPY đã giảm xuống mức đầu 150 yên, tiếp tục củng cố đà tăng của đồng yên.

Điều này khiến các cổ phiếu xuất khẩu như Nissan (-2,83%), Toyota (-1,63%), Honda (-1,37%),v.v… chứng kiến xu hướng bán tháo trên thị trường.

Ngoài ra, cảnh báo về chính sách thuế quan của cựu Tổng thống Mỹ Donald Trump cũng làm gia tăng sự bất ổn, tác động tiêu cực đến thị trường chứng khoán Nhật Bản.

Các cổ phiếu khác cũng chứng kiến xu hướng rơi đà: Sumitomo Chemical (-2,66%), SoftBank Group (-2,08%), Sharp (-1,82%), Asahi Breweries (-0,83%),v.v…

Ngày 20 tháng 2, chỉ số tổng hợp Shanghai Composite của Trung Quốc đóng cửa ở mức 3.350,78, giảm nhẹ 0,02% do Ngân hàng đóng băng lãi suất cho vay cơ bản (LPR) và những rủi ro tiềm tàng từ Donald Trump.

Trong cùng ngày, Ngân hàng Nhân dân Trung Quốc (PBoC) đã công bố giữ nguyên lãi suất cho vay kỳ hạn 1 năm ở mức 3,1% và kỳ hạn 5 năm ở mức 3,6%, đánh dấu tháng thứ 4 liên tiếp lãi suất không thay đổi.

Trước đó, nhiều chuyên gia trên thị trường đã dự đoán rằng chính phủ Trung Quốc có thể hạ lãi suất cơ bản để ứng phó trước áp lực thuế quan sau khi Tổng thống Donald Trump tái đắc cử, đặc biệt khi nước này đã chuyển từ chính sách tiền tệ “ôn hòa” được duy trì từ năm 2011 sang “chính sách tiền tệ nới lỏng hợp lý”.

Ngoài ra, rủi ro từ chính sách của Donald Trump cũng đang trở thành yếu tố gây áp lực lên thị trường chứng khoán Trung Quốc. Theo nguồn tin cho biết, Tổng thống Trump đang gia tăng áp lực lên Ukraine nhằm đạt được thỏa thuận hòa bình chấm dứt chiến tranh với Nga. Trong khi đó tại châu Âu, nỗi lo về việc Mỹ “bỏ rơi” đồng minh ngày càng lớn.

Trong bài phát biểu tại Miami (Florida), Mỹ vào ngày 19/2 (giờ địa phương), Donald Trump đã tuyên bố sẽ công bố thuế quan đối với ô tô, chip bán dẫn, dược phẩm và nguyên liệu gỗ trong vòng một tháng tới. Trước đó, ông từng thông báo rằng sẽ áp thuế quan đối với ô tô và mức thuế có thể được công bố vào ngày 2/4.

Tuy nhiên, lần này vị Tổng thống Mỹ lại ám chỉ rằng thuế đối với ô tô và chất bán dẫn có thể được công bố sớm hơn dự kiến.

Xét theo cổ phiếu, China Pacific Insurance (-1,94%), China Life Insurance (-1,81%), China Railway Construction (-1,66%), Poly Developments and Holdings (-1,56%), Great Wall Motor Company (-1,42%),v.v… đều giảm.

Chỉ số Hang Seng của Hồng Kông đóng cửa giảm 1,60% ở mức 22.576,98. Chỉ số Taiwan Weighted của Sở giao dịch chứng khoán Đài Loan đóng cửa giảm 0,49% ở mức 23.487,46.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn