English

EnglishThị trường chứng khoán Mỹ

Vào ngày 19 tháng 2 (giờ địa phương), trong khi thị trường chứng khoán Mỹ cho thấy động thái chờ đợi chính sách thuế quan của Tổng thống Donald Trump và phản ánh biên bản cuộc họp thường kỳ của Ủy ban Thị trường Mở Liên bang Mỹ (FOMC), thị trường chứng khoán Mỹ ghi nhận mức tăng nhẹ trong phiên giao dịch này.

Chỉ số Dow Jones và S&P 500 tăng lần lượt 0,16% và 0,24%, và chỉ số công nghệ NASDAQ cũng tăng 0,07%. Đặc biệt, chỉ số S&P 500 một lần nữa bức phá mức cao nhất mọi thời đại.

Trên Sàn giao dịch chứng khoán Mỹ, chỉ số công nghiệp Dow Jones tăng 0,16% lên 44.627,59. Chỉ số công nghệ NASDAQ tăng 0,07% lên 20.056,25. Chỉ số S&P 500 đóng cửa phiên giao dịch ở mức 6.144,15. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 1,18% lên mức 5.309,69.

Theo biên bản cuộc họp của Ủy ban Thị trường mở Liên bang (FOMC) tháng 1 được công bố vào cùng ngày, các quan chức Cục Dự trữ Liên bang Mỹ (FED) đã bày tỏ lo ngại về tình trạng lạm phát cố hữu và tác động tiềm tàng của chính sách thuế quan của Tổng thống Donald Trump đối với việc mục tiêu lạm phát.

Hầu hết các thành viên FED đều kết luận rằng: “Với mức độ bất ổn cao như hiện nay, chúng ta cần cân nhắc thận trọng hơn nữa đối với lập trường chính sách tiền tệ. Ngoài ra, cần có thêm những dữ kiện về tình trạng giảm phát trước khi cân nhắc điều chỉnh phạm vi mục tiêu cho lãi suất quỹ liên bang”.

Sau đó, các quan chức FED cũng bày tỏ quan ngại: “Những thay đổi tiềm tàng trong chính sách thương mại trong tương lai có thể góp phần làm gia tăng áp lực lạm phát”. Các quan chức FED cũng chỉ trích rằng: “Tình hình kinh tế trên toàn cầu vẫn còn nhiều bất ổn và nền kinh tế Hoa Kỳ có thể bị ảnh hưởng trước tình hình này”.

Về việc thắt chặt định lượng (QT), quan chức FED cũng cho biết thêm: “Có khả năng biến động dự trữ sẽ tăng lên trong những tháng tới do các vấn đề về trần nợ. Ngoài ra, tạm thời chúng tôi sẽ hoãn hoặc giảm tốc độ cắt giảm bảng cân đối kế toán”. Thị trường dường như đã “nhẹ gánh” khi nội dung biên bản cuộc họp của FOMC đã không theo dự đoán trước đó.

Các quan chức FED tiếp tục đưa ra những phát ngôn “diều hâu” trong ngày hôm nay. Chủ tịch FED của Atlanta Raphael Bostic đã trả lời phỏng vấn của Yahoo Finance trong ngày hôm nay rằng: “Tôi không thấy lạm phát giảm xuống một cách dễ dàng.

Câu hỏi đặt ra trong hiện tại là liệu chỉ số CPI tháng 1 chỉ là một cú hích hay sẽ là một xu hướng mới trên con đường giảm lạm phát”. Đồng thời, Chủ tịch FED của Atlanta cũng cho biết thêm: “Niềm tin vào triển vọng kinh tế trong năm nay đã dần suy yếu. Tôi cảm thấy nhẹ nhõm và thoải mái khi chờ đợi và quan sát xem nền kinh tế trong năm nay sẽ diễn biến như thế nào”.

Theo công cụ FedWatch của Sàn giao dịch hàng hóa Chicago (CME), khả năng đóng băng lãi suất vào tháng 3 vẫn giữ nguyên ở mức 97,5%, trong khi khả năng đóng băng lãi suất vào tháng 6 giảm nhẹ xuống còn 53,4% so với ngày hôm trước.

Chỉ số nhà ở của Hoa Kỳ công bố trong cùng ngày hôm nay cũng cho thấy một bức tranh trái chiều. Theo Bộ Thương mại Hoa Kỳ, số lượng nhà ở mới khởi công trong tháng 1 đã giảm 9,8% so với tháng trước xuống mức bình quân hằng năm là 1,366 triệu căn. Trong khi đó, số lượng nhà ở mới khởi công được cấp phép đã tăng 0,1% lên mức bình quân hằng năm là 1,483 triệu căn.

Sự bất ổn bởi chính sách thuế quan của chính quyền Donald Trump vẫn tiếp tục bao trùm thị trường. Tổng thống Donald Trump đã tuyên bố tại một cuộc họp báo vào ngày hôm trước rằng ông sẽ áp thuế ít nhất 25% đối với các mặt hàng ô tô, chất bán dẫn và dược phẩm nhập khẩu vào Hoa Kỳ, thi hành sớm nhất từ ngày 2 tháng 4 năm nay.

Khi được hỏi về chính sách thuế quan đối với chất bán dẫn và dược phẩm, ông Donald Trump cho biết: “Mức thuế sẽ là 25% và sẽ còn tăng cao hơn nữa, và mức thuế quan sẽ còn tăng nhiều hơn nữa trong suốt một năm”.

Vào ngày hôm nay, giá dầu quốc tế tăng do đường ống dẫn dầu của Nga bị hư hại cùng với tin đồn Tổ chức các Nước Xuất khẩu Dầu mỏ (OPEC) sẽ trì hoãn việc tăng sản lượng. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá dầu thô West Texas Intermediate (WTI) giao tháng 3 đóng cửa ở mức 72,25 đô la, tăng 0,40 đô la (+0,56%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ diễn biến trái chiều khi thị trường phản ánh kết quả biên bản cuộc họp của FOMC. Trong khi đó, đồng đô la cho thấy xu hướng mạnh lên. Ngoài ra, tài sản an toàn tiêu biểu như giá vàng đã giảm trong bối cảnh bán tháo.

Xét theo cổ phiếu, Microsoft (+1,25%) ghi nhận tăng trưởng sau khi công bố rằng họ đã phát triển chip lượng tử Majorana1. Theo đó, hầu hết các cổ phiếu liên quan đến máy tính lượng tử đều tăng trưởng tích cực, bao gồm Quantum Computing (+7,86%), Rigetti Computing (+4,85%), Sealsq (+11,92%),v.v…

Bên cạnh đó, giá cổ phiếu của Apple (+0,16%) nhích lên nhẹ sau khi ra mắt iPhone 16e giá rẻ được hỗ trợ bởi trí tuệ nhân tạo (AI). Đồng thời, Tesla (+1,82%), Alphabet A (+0,82%),v.v… tăng. Mặt khác, Intel (-6,10%), đã tăng vọt hơn 16% vào ngày hôm trước nhờ vào kỳ vọng bán nhượng công ty con, nhưng đã trượt dốc giảm mạnh trong phiên hôm nay khi hoạt động bán chốt lời diễn biến mạnh mẽ.

Không kém cạnh, Meta (-1,76%) đã ghi nhận đà giảm lần đầu tiên sau 21 ngày giao dịch vào ngày hôm trước, nhưng vẫn tiếp tục đà giảm trong suốt hai ngày liên tiếp khi hoạt động bán chốt lời vẫn chưa có dấu hiệu hạ nhiệt. Cùng với đó, một số cổ phiếu vốn hoá lớn như NVIDIA (-0,12%), Amazon (-0,01%),v.v… cũng cho thấy diễn biến ảm đạm trong phiên giao dịch hôm nay.

Tiếp theo, Nikola (-39,13%) cũng chứng kiến xu hướng lao dốc sau khi nộp đơn xin phá sản theo Chương 11. Ngoài ra, Palantir Technologies (-10,08%) cũng trượt dốc mạnh trước thông tin chính quyền Donald Trump và Bộ trưởng Quốc phòng Mỹ Pete Hegseth đã ra lệnh cho các quan chức cấp cao của Lầu Năm Góc lập kế hoạch cắt giảm 8% mỗi năm cho ngân sách quốc phòng trong năm năm tới.

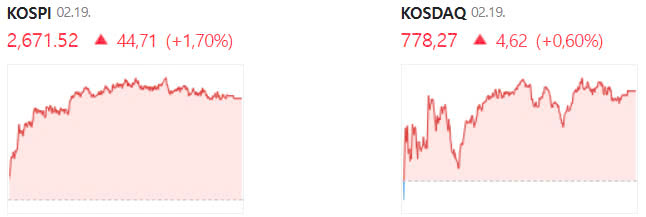

Thị trường chứng khoán Hàn Quốc

Chỉ số KOSPI đóng cửa ở mức 2.671,52, tăng 1,70%.

Theo cung và cầu, nhà đầu tư người nước ngoài và các tổ chức lần lượt mua ròng 395,4 tỷ KRW và 778,9 tỷ KRW, còn các nhà đầu tư cá nhân bán ròng 1.220,6tỷ KRW. Trên thị trường tương lai, nhà đầu tư nước ngoài mua ròng 10.678 hợp đồng, còn các nhà đầu tư cá nhân và tổ chức bán ròng lần lượt 2.705 hợp đồng và 8.121 hợp đồng.

Các cổ phiếu liên quan đến bán dẫn như Samsung Electronics (+3,16%), SK Hynix (+4,05%),v.v… cũng ghi nhận xu hướng tăng lên nhờ một số yếu tố hỗ trợ cho thị trường: sức mạnh của Chỉ số bán dẫn Philadelphia Mỹ, Ủy ban dịch vụ tài chính Hàn Quốc thông qua Đạo luật K-Chips, triển vọng cải thiện tình hình ngành công nghiệp bán dẫn bộ nhớ và tin tức về việc xây dựng trung tâm dữ liệu AI lớn nhất thế giới tại Hàn Quốc.

Đặc biệt, Hanmi Semiconductor (+8,74%) tăng vọt khi JP Morgan tăng tỷ trọng đầu tư và công bố báo cáo phân tích thị trường với giá cổ phiếu mục tiêu của cổ phiếu này là 150.000 won.

Bên cạnh đó, các cổ phiếu liên quan đến pin thứ cấp như LG Energy Solution (+4,42%), POSCO Future M (+7,16%), Samsung SDI (+3,91%),v.v… cũng cho thấy sức mạnh trước thông tin Toyota đang thỏa thuận đặt mua đơn hàng pin với quy mô khoảng 2 nghìn tỷ won từ nhà máy tại Lansing, Hoa Kỳ của LG Energy Solution, cùng với khoản đầu tư của StoreDot của Israel vào Hàn Quốc.

Ngoài ra, các cổ phiếu đóng tàu: Samsung Heavy Industries (+13,92%), HD Hyundai Heavy Industries (+4,68%), HD Hyundai Mipo (+4,20%),v.v…; cùng các cổ phiếu liên quan đến ô tô Hàn Quốc: Hyundai Mobis (+3,02%), Hyundai Motor (+1,75%), Kia (+1,17%),v.v… cũng cho thấy sức mạnh đáng kể trên thị trường.

Tính đến 3:30 chiều ngày hôm trước, tỷ giá hối đoái USD/KRW được ghi nhận ở mức 1.438,5 won, giảm 1,0 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 1,1 điểm cơ bản so với ngày giao dịch trước đó xuống 2,630%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 0,5 điểm cơ bản so với ngày giao dịch trước đó xuống 2,873%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,63, tăng 4 tích tắc so với ngày giao dịch trước đó. Trong đó, các công ty tài chính đã mua ròng 1.042 hợp đồng và các quỹ đầu tư đã bán ròng 1.037 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 118,07, tăng 6 điểm so với ngày giao dịch trước đó. Trong đó, các công ty tài chính mua ròng 3.066 hợp đồng, còn nhà đầu tư người nước ngoài và ngân hàng bán ròng lần lượt 2.592 và 1.208 hợp đồng.

Hầu hết các cổ phiếu có vốn hóa thị trường hàng đầu trên KOSPI đều tăng. Các mã cổ tăng giá gồm: HD Hyundai Heavy Industries (+4,68%), LG Energy Solution (+4,42%), SK Hynix (+4,05%), POSCO Holdings (+4,02%), Samsung Electronics (+3,16%), Hyundai Mobis (+3,02%), Hyundai Motor (+1,75%), Kia (+1,17%), Samsung C&T (+1,13%), SK Innovation (+0,93%), Hanwha Ocean (+0,77%), Meritz Financial (+0,25%), Celltrion (+0,17%), KB Financial (+0,12%),v.v…

Mặt khác, các mã cổ suy giảm trên thị trường gồm: Samsung BioLogics (-1,62%), Samsung Life Insurance (-0,89%), Hanwha Aerospace (-0,62%), NAVER (-0,22%),v.v… Ngoài ra, Shinhan Financial cho thấy xu hướng đi ngang trong phiên giao dịch này.

Chỉ số KOSDAQ đóng cửa ở mức 778,27, tăng 0,60%.

Theo cung và cầu, các nhà đầu tư cá nhân và tổ chức lần lượt mua ròng 79 tỷ won và 13,5 tỷ won, còn nhà đầu tư người nước ngoài bán ròng 83 tỷ won.

Các cổ phiếu bán dẫn Hàn Quốc: Jusung Engineering (+12,92%), EOTechnics (+7,58%), Techwing (+4,31%), HPSP (+3,95%),v.v…; các cổ phiếu pin thứ cấp: EcoPro BM (+5,30%), EcoPro (+3,24%), Enchem (+6,26%),v.v… là những hạng mục đáng chú ý trên thị trường.

Các công ty giải trí như SM Entertainment (+5,81%), JYP Entertainment (+2,14%),v.v… cũng khởi sắc trên thị trường. Mặt khác, các cổ phiếu liên quan đến dược phẩm/sinh học gần đây đang thu hút lực mua vào như Alteogen (-2,03%), LigaChem Biosciences (-4,08%), ABL Bio (-12,15%),v.v… nhưng đã giảm trong phiên giao dịch ngày hôm qua trước áp lực bán ra bởi tin tức Tổng thống Mỹ Donald Trump đang thúc đẩy mức thuế quan trên 25% đối với các sản phẩm dược phẩm.

Trong số các cổ phiếu có vốn hóa thị trường KOSDAQ hàng đầu, cổ phiếu tăng giá chiếm ưu thế trên thị trường. Các mã cổ khởi sắc trên thị trường có thể kể đến như:. Enchem (+6,26%), SM Entertainment (+5,81%), Ecopro BM (+5,30%), HPSP (+3,95%), Ecopro (+3,24%), JYP Entertainment (+2,14%), Hugel (+1,79%), Celltrion Pharm (+1,52%), Peptron (+1,27%), Pearl Abyss (+1,22%), Samchundang Pharm (+0,84%), HLB (+0,34%), Shinsung Delta Tech (+0,13%),v.v…

Mặt khác, các mã ngành sụt giảm gồm: Kolon TissueGene (-5,91%), LigaChem Biosciences (-4,08%), Pharma Research (-3,74%), Alteogen (-2,03%), Rainbow Robotics (-1,80%), Classys (-1,59%), Leeno Industrial (-1,50%), v.v…

Thị trường chứng khoán Châu Á

Hầu hết các thị trường chứng khoán lớn ở châu Á đều giảm ở thị trường Nhật Bản, Đài Loan, Hồng Kông,v.v… Trong khi đó, Trung Quốc khởi sắc trở lại.

Ngày 19 tháng 2, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 39.164,61, giảm nhẹ 0,27% do sức mạnh của đồng yên và mối lo ngại về khả năng Ngân hàng Trung ương Nhật Bản (BOJ) sẽ tiếp tục tăng lãi suất.

Vào ngày hôm qua, Thành viên Hội đồng quản trị Ngân hàng Nhật Bản (BoJ) Hajime Takata đã đề cập đến khả năng lạm phát tại một cuộc họp kinh tế-tài chính được tổ chức tại Tỉnh Miyagi, Nhật Bản và cho biết: “Nếu nền kinh tế diễn biến theo dự đoán của BOJ, mức độ nới lỏng tiền tệ sẽ phải được điều chỉnh thêm”.

Bên cạnh đó, khi Ủy viên Takada đưa ra thông điệp cứng rắn ủng hộ việc bình thường hóa chính sách tiền tệ, đồng yên cho thấy sức trên thị trường ngoại hối khi giảm xuống mức 151 yên trong phiên giao dịch hôm qua.

Ngoài ra, sự sụt giảm của cổ phiếu ô tô khi Mỹ công bố mức thuế 25% đối với các ô tô nhập khẩu cũng đang tác động tiêu cực đến thị trường chứng khoán Nhật Bản. Theo đó, thị trường đang chứng kiến làn sóng bán tháo tập trung vào các cổ phiếu ô tô Nhật như Honda Motor (-2,26%), Nissan Motor (-1,87%), Toyota Motor (-1,73%), Suzuki Motor (-0,55%),v.v…

Tuy nhiên, sức mạnh của thị trường chứng khoán Hoa Kỳ đã phần nào hỗ trợ cho thị trường Nhật Bản. Đêm qua, thị trường chứng khoán Hoa Kỳ tăng nhẹ khi các nhà đầu tư theo dõi động thái của các cuộc đàm phán hòa bình tại Ukraine giữa Hoa Kỳ và Nga, cùng với những phát biểu “diều hâu” từ các quan chức FED.

Trong khi đó, cũng trong cùng ngày, Bộ Tài chính Nhật Bản công bố rằng cán cân thương mại tháng 1 được ghi nhận có mức thâm hụt đạt 2.758,8 tỷ yên. Đây là mức thâm hụt sau hai tháng thặng dư, và mức thâm hụt tăng 56,2% so với cùng kỳ năm ngoái.

Bên cạnh đó, xuất khẩu trong tháng 1 đạt 7.863,7 tỷ yên, tăng 7,2% so với cùng kỳ năm ngoái và là chuỗi tăng liên tiếp trong 4 tháng. Ngoài ra, nhập khẩu đạt 10.622,5 tỷ yên, tăng 16,7%, ghi nhận tăng liên tiếp trong 2 tháng.

Theo Văn phòng Nội các Nhật Bản, đơn đặt hàng máy móc cốt lõi trong tháng 12 năm 2024 đã giảm 1,2 phần trăm so với tháng trước. Đơn đặt hàng máy móc cốt lõi trong tháng 12 tăng 4,3% so với cùng kỳ năm ngoái, thấp hơn kỳ vọng của thị trường là tăng 6,9%.

Xét theo cổ phiếu, Panasonic (-2,58%), SoftBank Group (-1,90%), Eisai (-1,17%), Chubu Electric Power (-0,85%),v.v… đều cho thấy xu hướng giảm.

Ngày 19 tháng 2, Chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.351,54, tăng 0,81%, nhờ đà tăng không ngừng của cổ phiếu công nghệ Trung.

Trong khi các công ty công nghệ Trung Quốc đang thu hút sự chú ý sau sự xuất hiện của công ty khởi nghiệp trí tuệ nhân tạo (AI) DeepSeek, thị trường chứng khoán Trung Quốc liên tục nhận về những bình luận tích cực khi Chủ tịch Tập Cận Bình gần đây bày tỏ ý định hỗ trợ cho các doanh nghiệp tư nhân Trung Quốc, trong đó có cả các công ty công nghệ.

Trong một báo cáo gần đây, Goldman Sachs đã dự báo việc áp dụng rộng rãi AI có thể sẽ giúp tăng tỷ lệ thu nhập ròng (PER) chung của cổ phiếu Trung Quốc thêm khoảng 2,5% mỗi năm trong suốt 10 năm tới.

Với dự kiến đầu tư mới khoảng 200 tỷ đô la (288 nghìn tỷ KRW) vào lĩnh vực AI của thị trường chứng khoán Trung Quốc trong năm nay và hiệu ứng Deep Seek khiến dòng vốn nước ngoài đổ vào thị trường chứng khoán Trung Quốc tăng mạnh, dự đoán nếu các công ty Trung Quốc tiếp tục tăng trưởng với tốc độ hiện tại, vốn hóa thị trường của các công ty Trung Quốc sẽ tăng thêm khoảng 3 nghìn tỷ đô la trong năm tới.

Theo đó, lực mua đổ vào thị trường, tập trung vào các cổ phiếu công nghệ như Youon Technology (+5,10%), Insigma Technology (+2,28%), 360 Security Technology (+2,21%),v.v….

Trong khi đó, khi Ngân hàng Nhân dân Trung Quốc dự kiến sẽ quyết định về Lãi suất cho vay cơ bản (LPR) vào ngày 20 tháng 2, thị trường kỳ vọng lãi suất sẽ được cắt giảm.

Xét theo cổ phiếu, các cổ phiếu tăng bao gồm Zhejiang Zheneng Electric Power (+2,34%), Xiamen Tungsten (+2,13%), Guangzhou Automobile (+2,01%), CITIC Securities (+1,63%), China Fortune Land Development (+1,56%), Inner Mongolia BaoTou Steel Union (+1,12%),v.v…

Chỉ số Hang Seng của Hồng Kông đóng cửa giảm 0,14% ở mức 22.944,24. Ngoài ra, Chỉ số có trọng số của Sở giao dịch chứng khoán Đài Loan đóng cửa giảm 0,26% ở mức 23.604,08.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn