English

EnglishThị trường chứng khoán Mỹ

Vào hôm nay, thị trường chứng khoán Mỹ đóng cửa với diễn biến trái chiều khi các công ty chip trí tuệ nhân tạo (AI) thể hiện sức mạnh trên thị trường sau khi công bố kết quả kinh doanh đầy tích cực của nhà sản xuất thiết bị điện tử theo hợp đồng lớn nhất thế giới Foxconn (Đài Loan).

Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones đóng cửa ở mức 42.706,56, giảm 0,06%. Chỉ số NASDAQ – tập trung vào cổ phiếu công nghệ, tăng 1,24% ở mức 19.864,98. Chỉ số S&P 500 tăng 0,55% ở mức 5.975,38. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 2,84% ở mức 5.310,14.

Tâm lý đầu tư dường như đang được cải thiện khi kết quả kinh doanh của Foxconn (Đài Loan) – nhà sản xuất thiết bị điện tử theo hợp đồng lớn nhất thế giới, có khách hàng là những công ty công nghệ lớn của Mỹ như Apple, NVIDIA, Amazon, Google và Microsoft, v.v… đầy tích cực với doanh thu cao kỷ lục.

Foxconn đã công bố doanh thu của họ trong quý 4 năm 2024 đạt 2,13 nghìn tỷ đô la Đài Loan ( tương đương khoảng 95 nghìn tỷ won), tăng 15% so với cùng kỳ năm ngoái. Đặc biệt, doanh số tăng 42% trong tháng 12 năm ngoái và vượt xa kỳ vọng của thị trường.

Foxconn cho biết rằng: “Chúng tôi đã đạt được doanh thu cao kỷ lục nhờ vào nhu cầu mạnh mẽ về máy chủ AI”. Theo đó, các cổ phiếu liên quan đến bán dẫn AI khác như NVIDIA và AMD tăng hơn 3%. Ngoài ra, Qualcomm, Broadcom, Micron Technology, TSMC, ASML, v.v… đều thể hiện sức mạnh.

Apple, Microsoft, Amazon, Alphabet, Meta, Tesla, v.v… cũng đồng loạt tăng giá, cho thấy xu hướng mua đổ dồn vào các cổ phiếu công nghệ lớn. Ngoài ra, sự chú ý cũng đang đổ dồn vào Triển lãm CES 2025 – triển lãm về công nghệ và điện tử tiêu dùng lớn nhất thế giới, sẽ khai mạc tại Las Vegas vào ngày 7/1.

Vào năm nay, triễn lãm được kỳ vọng sẽ sẽ mang đến những trường hợp ứng dụng AI vào đời thực. Đặc biệt, CEO NVIDIA Jensen Huang dự kiến sẽ có bài phát biểu quan trọng tại CES 2025 sau khoảng 8 năm.

Bên cạnh đó, việc Tổng thống đắc cử Mỹ Donald Trump (sắp nhậm chức vào ngày 20 tới đây) cho thấy ông có thể áp dụng các biện pháp thuế quan không quá quyết liệt như dự kiến, điều này cũng có tác động tích cực đến thị trường chứng khoán Mỹ.

Cũng trong cùng ngày, tờ The Washington Post (WP) đưa tin rằng Donald Trump đang xem xét phương án áp đặt có chọn lọc các mức thuế phổ biến – cam kết cốt lõi của ông kể từ khi tranh cử, riêng đối với các mặt hàng được coi là quan trọng đối với an ninh kinh tế và quốc gia của Hoa Kỳ.

Trong khi đó, thị trường cũng đang chú ý theo dõi sự biến đổi về tốc độ cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ. Thống đốc Cục Dự trữ Liên bang Hoa Kỳ – Lisa D. Cook cho biết tại ‘Hội nghị về Luật và Kinh tế Vĩ mô’ do Trường Luật Đại học Michigan tổ chức trong cùng ngày rằng: “Thị trường lao động Hoa Kỳ đã trở nên kiên cường hơn kể từ tháng 9 năm ngoái, nhưng lạm phát vẫn là vấn đề khó khăn hơn chúng tôi nghĩ “.

Bà cũng cho biết thêm rằng: “Việc giảm lãi suất một cách từ từ trong năm nay là điều hợp lý”. Theo công cụ FedWatch của Chicago Mercantile Exchange (CME), khả năng lãi suất cơ bản sẽ bị đóng băng vào tháng 1 năm nay trên thị trường hợp đồng tương lai của lãi suất quỹ liên bang được phản ánh ở mức 93,1% vào thời điểm đóng cửa thị trường. Con số này cao hơn 3,8% so với ngày giao dịch trước đó.

Chỉ số Quản lý Thu mua (PMI) ngành dịch vụ của Mỹ trong tháng 12 do công ty tài chính S&P Global (Markit) công bố vào ngày hôm nay đã ghi nhận ở mức 56.8, cao hơn so với tháng trước (56.1) và đạt mức cao nhất trong 33 tháng qua.

Hôm nay, giá dầu quốc tế ghi nhận giảm do giới đầu tư bán chốt lời. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 2 đóng cửa ở mức 73,56 USD, giảm 0,40 USD (-0,54%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ cho thấy diễn biến trái chiều trong bối cảnh áp lực cung cầu. Đồng thời, đồng đô la cũng suy yếu trong bối cảnh có tin đồn về việc Donald Trump xem xét đánh thuế gián thu. Giá vàng – một tài sản an toàn tiêu biểu, cũng giảm bởi sự thận trọng về việc cắt giảm lãi suất của FED.

Theo cổ phiếu, các cổ phiếu liên quan đến chất bán dẫn, đặc biệt là chip AI như NVIDIA (+3,43%), AMD (+3,33%), Qualcomm (+1,28%), Broadcom (+1,66%), Micron Technology (+10,45%), TSMC (+5,46%), ASML (+7.58%), v.v… cho thấy xu hướng tăng trưởng nhờ vào kết quả kinh doanh đầy tích cực của Foxconn.

Tương tự, các cổ phiếu công nghệ lớn khác như Apple (+0,67%), Microsoft (+1,06%), Alphabet A (+2,65%), Amazon (+1,53%), Meta (+4,23%) và Tesla (+0,15%), v.v… cũng đồng loạt tăng lên.

Bên cạnh đó, nhà cung cấp dịch vụ phát trực tuyến Fubotv (+251,39%) tăng vọt khi có tin họ đã thiết lập mối quan hệ hợp tác với Walt Disney trong lĩnh vực truyền hình trực tiếp. American Airlines Group (+3,24%) cũng ghi nhận tăng cao khi TD Cowen đã nâng khuyến nghị đầu tư và giá mục tiêu cổ phiếu này.

Ngoài ra, các cổ phiếu ô tô như GM (+3,40%) và Ford (+0,40%), v.v… từng hoạt động kém do lo ngại về thuế quan của Donald Trump, nhưng đã tăng giá trong phiên hôm nay nhờ vào khả năng chỉ áp dụng thuế gián thu của Donald Trump.

Trong khi Phó Chủ tịch Cục Dự trữ Liên bang Mỹ Michael Barr tuyên bố từ chức Phó Chủ tịch Giám sát tại Cục Dự trữ Liên bang nhưng sẽ vẫn ở lại Hội đồng cho đến khi có thông báo mới, Donald Trump cũng trả lời rằng ông sẽ tìm người phù hợp hơn với ngân hàng để thay vào vị trí Phó Chủ tịch Giám sát Tài chính.

Trước tin tức này, các cổ phiếu ngân hàng như Bank of America (+1,32%), Citigroup (+2,45%), Morgan Stanley (+2,14%) và Wells Fargo (+1,01%), v.v… tăng giá.

Thị trường chứng khoán Hàn Quốc:

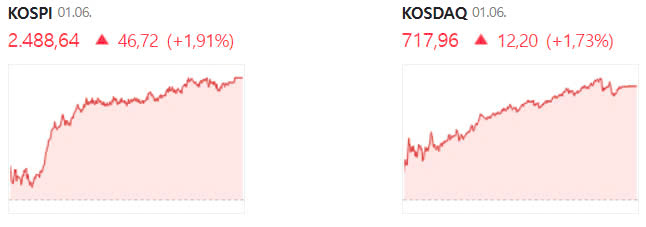

Chỉ số KOSPI đóng cửa ở mức 2.488,64, tăng 1,91%.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 376 tỷ KRW và 62,6 tỷ KRW, còn nhà đầu tư cá nhân bán ròng 539,3 tỷ KRW. Trên thị trường hợp đồng tương lai, các tổ chức mua ròng 2.043 hợp đồng, nhà đầu tư cá nhân và người nước ngoài bán ròng lần lượt là 1.456 hợp đồng và 496 hợp đồng.

Chỉ số PMI sản xuất tháng 12 của ISM Hoa Kỳ được công bố vào cuối tuần trước ghi nhận ở mức 49,3. Theo các chuyên gia thị trường phân tích cho rằng chỉ số sản xuất ISM của Hoa Kỳ có mối tương quan sâu sắc với nền kinh tế xuất khẩu Hàn Quốc và kỳ vọng về sự thay đổi xu hướng của chỉ số KOSPI đang tăng lên bên cạnh kết quả xuất khẩu vững chắc trong tháng 12 năm 2024.

Thị trường chứng khoán New York đã tăng điểm vào cuối tuần trước nhờ vào các chỉ số sản xuất của Hoa Kỳ được cải thiện và làn sóng mua tràn vào. Đồng thời, tâm lý đầu tư cho thấy sự cải thiện, đặc biệt là trong ngành bán dẫn, nhờ chỉ số Philadelphia Semiconductor tăng vọt (+2,83%) và kỳ vọng vào lễ khai mạc Triển lãm công nghệ CES 2025.

Vào ngày hôm nay, các cổ phiếu liên quan đến chất bán dẫn như SK Hynix (+9,84%) và Samsung Electronics (+2,76%), v.v… đã tăng giá đáng kể, dẫn đến chỉ số KOSPI tăng.

Triển lãm công nghệ CES 2025 dự kiến sẽ được tổ chức tại Las Vegas, Mỹ từ ngày 7 đến ngày 10 tháng 1 theo giờ địa phương. Theo thông tin cho biết, Giám đốc điều hành NVIDIA Jensen Huang dự kiến sẽ có bài phát biểu quan trọng sau khoảng 8 năm, do đó sự chú ý của thị trường đang tập trung vào sự kiện này.

Các chuyên gia trong giới ngành đã dự đoán rằng kiến trúc GPU thế hệ tiếp theo của NVIDIA có thể sẽ được công bố tại sự kiện lần này. Ngoài ra, SK Hynix cũng có kế hoạch trình làng mẫu sản phẩm chip HBM3E xếp chồng 16 lớp đầu tiên trong ngành tại CES 2025. Đồng thời, dự kiến sẽ có buổi gặp mặt giữa Chủ tịch SK Hynix Chey Tae Won và Giám đốc điều hành NVIDIA Jensen Hwang trong sự kiện lần này.

Cùng với sự trỗi dậy của Samsung Electronics và SK Hynix, các cổ phiếu liên quan đến chất bán dẫn như DB HiTek (+3,33%), Hanmi Semiconductor (+6,65%) và DI (+10,61%), v.v… cũng ghi nhận tăng giá.

Vào cuối tuần trước, do giá cổ phiếu các hãng xe điện lớn của Mỹ tăng vọt như Tesla (+8,22%) và Rivian (+24,45%), v.v… các cổ phiếu liên quan đến pin thứ cấp Hàn Quốc như LG Energy Solution (+1,54%), Samsung SDI (+0,81%) và POSCO Future M (+2,26%), Ecopro Materials (+4,08%), L&F (+5,27%), SK IE Technology (+6,57%), v.v… cũng tăng.

Mặt khác, các cổ phiếu ô tô tiêu biểu như Hyundai Motors (-0,70%), Kia (-0,20%), Hyundai Mobis (-0,81%), v.v… đều giảm điểm.

Tính đến 3:30 chiều hôm trước, tỷ giá hối đoái của USD/KRW đang giao dịch ở mức 1.469,7 won, bằng với giá đóng cửa của ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm tăng 4,2 bp so với ngày hôm trước lên 2,524%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 6,3 bp so với ngày hôm trước lên 2,817%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,78, giảm 15 điểm so với ngày hôm trước. Trong đó, nhà đầu tư tài chính và nước ngoài bán ròng lần lượt 2.426 hợp đồng và 589 hợp đồng, còn ngân hàng và công ty bảo hiểm lần lượt mua ròng 1.535 hợp đồng và 899 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 117,45, giảm 55 điểm so với ngày hôm trước. Trong đó, khối ngoại bán ròng 2.293 hợp đồng, bảo hiểm và quỹ ủy thác đầu tư mua ròng lần lượt 714 và 705 hợp đồng.

Hầu hết các cổ phiếu hàng đầu của KOSPI theo vốn hóa thị trường đều tăng. Các cổ phiếu tăng điểm đáng chú ý trong hôm nay như: SK Hynix (+9,84%), NAVER (+3,99%), Samsung C&T (+2,94%), Samsung Electronics (+2,76%), Samsung Fire & Marine Insurance (+2,38%), KB Financial (+2,03%), Shinhan Financial (+1,56%), Celltrion (+1,55%), LG Energy Solution (+1,54%), LG Chem (+1,18%), POSCO Holdings (+1,16%) và Samsung BioLogics (+0,64%) đều tăng.

Mặt khác, Korea Zinc (-1,79%), Meritz Financial (-1,13%), Hyundai Mobis (-0,81%), Hyundai Motor (-0,70%), Samsung Life Insurance (-0,64%), Kia (-0,20%), v.v… cho thấy xu hướng suy giảm. Ngoài ra, SK Innovation cho thấy một xu hướng ổn định trong phiên hôm nay.

Chỉ số KOSDAQ đóng cửa ở mức 717,96, tăng 1,73%.

Xét theo cung và cầu, các nhà đầu cá nhân mua ròng 161,4 tỷ KRW, trong khi nhà đầu tư người nước ngoài và tổ chức bán ròng lần lượt là 155,5 tỷ KRW và 14,6 tỷ KRW.

Nhờ ảnh hưởng từ sự tăng mạnh của chỉ số chất bán dẫn Philadelphia Semiconductor của Mỹ (+2,83%) và kỳ vọng đặc biệt về Triển lãm công nghệ CES 2025, các cổ phiếu liên quan đến ngành bán dẫn như HPSP (+4,10%), EO Technics (+5,45%), Techwing (+6,99%), ISC (+8,17%), Jusung Engineering (+3,99%), Wonik IPS (+3,23%), PSK Holdings (+7,83%),… đã đồng loạt tăng giá.

Do giá cổ phiếu các hãng xe điện lớn của Mỹ tăng vọt như Tesla (+8,22%) và Rivian (+24,45%),…dẫn đến các cổ phiếu pin thứ cấp Hàn Quốc như EcoPro BM (+3,54%), EcoPro (+4,61%), Enchem (+5,57%) , Daejoo Electronic Materials (+5.88%), People & Technology (PNT) (+1,65%), Joongang Advanced Materials (+1,41%),… tăng.

Với việc thành lập lĩnh vực điện toán lượng tử trong CES 2025 và dự báo thị trường máy tính lượng tử sẽ phát triển mạnh, các cổ phiếu thuộc chủ đề mật mã lượng tử như IWIN Plus (+29,94%), Biolog Devices (+29,89%), ICTK (+26,20%) và Wooriro (+16,54% ),…cũng tăng mạnh.

Mặt khác, các cổ phiếu liên quan đến chính trị như Kona I (-8,79%), Kyeong Nam Steel (-8,77%),Orient Precision Industries (-7,95%), Opasnet (-7,80%), Samil Enterprise (-7,64%),… giảm.

Đa số các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu đều tăng giá. Các cổ phiếu tiêu biểu hôm nay như: Shinsung Delta Tech (+11,46%), Enchem (+5,57%), Eo Technics (+5,45%), Eco Pro (+4,61%), HPSP (+4,10%), Kolon Tissue Gene (+4,00%), Ecopro BM (+3,54%), Celltrion Pharm (+2,71%), HLB (+1,98%), Liga Chem Bio (+0,93%) và Samchundang Pharm (+0,58%),… đều tăng.

Mặt khác, Silicon 2 (-3,18%), Pharma Research (-3,07%), Peptron (-2,03%), Hugel (-1,31%), Alteogen (-0,94%), JYP Entertainment (-0.88%),… là những cổ phiếu giảm trong phiên hôm nay. Riêng cổ phiếu Rainbow Robotics và Leeno Industrial ghi nhận mức biến động ổn định.

Thị trường chứng khoán châu Á

Tại các nước lớn ở châu Á, Đài Loan ghi nhận tăng trưởng, trong khi Nhật Bản, Trung Quốc và Hồng Kông giảm.

Ngày 6/1, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 39.307,05, giảm 1,47% sau sự sụp đổ của thương vụ mua lại Nippon Steel (-0,75%) và US Steel.

Vào ngày 3 vừa qua theo giờ địa phương, Tổng thống Joe Biden đã cương quyết bác bỏ đề xuất mua lại công ty US Steel của Nippon Steel với trị giá 14,9 tỷ đô la và cho biết trong một tuyên bố rằng: “US Steel sẽ vẫn là công ty Mỹ đáng tự hào nhất thế giới, thuộc sở hữu của người Mỹ và được điều hành bởi các công nhân thép thuộc công đoàn Mỹ”.

Liên quan đến vấn đề này, Nippon Steel và US Steel cho biết trong một tuyên bố chung rằng: “Chúng tôi chỉ trích quyết định này rõ ràng là một phán quyết chính trị và sẽ làm mọi cách để bảo vệ các quyền hợp pháp của mình”.

Đặc biệt, cũng trong cùng ngày, Thủ tướng Nhật Bản Ishiba Shigeru đã yêu cầu chính phủ Mỹ phải giải thích rõ ràng về việc Mỹ từ chối cho phép mua lại US Steel vì lý do lo ngại an ninh quốc gia.

Ngoài ra, áp lực chốt lời của các nhà đầu tư cũng tác động tiêu cực đến thị trường chứng khoán Nhật Bản. Hôm nay, trong ngày giao dịch đầu tiên của năm mới tại Nhật Bản, chỉ số Nikkei đã tiến sát ngưỡng kháng cự tâm lý 40.000 yên, khiến các nhà đầu tư phải bán chốt lời.

Tuy nhiên, sự tăng trưởng của cổ phiếu công nghệ Nhật Bản nhờ thị trường chứng khoán Mỹ đi lên đã hạn chế đà giảm của thị trường chứng khoán này. Cuối tuần trước, cả ba chỉ số chính trên thị trường chứng khoán Mỹ đều đóng cửa ở mức cao hơn do các chỉ số sản xuất của Mỹ được cải thiện, trong bối cảnh xu hướng mua vào dữ dội sau đợt sụt giảm chỉ số gần đây.

Theo đó, trên thị trường Nhật Bản, tâm lý đầu tư được cải thiện, tập trung vào một số cổ phiếu công nghệ như Advantest (+1,13%), Disco (+1,05%), Tokyo Electron (+0,72%), v.v… dẫn đến làn sóng mua vào tăng mạnh mẽ.

Theo cổ phiếu, Toyota Motor (-4,29%), Sharp (-3,82%), KDDI (-2,94%) và Shin-Etsu Chemical (-1,55%), v.v… đều ghi nhận giảm trong phiên hôm nay.

Ngày 6/1, chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.206,92, giảm nhẹ 0,14% do tiếp tục có những bất ổn trong chính quyền Donald Trump 2.0.

Trước lễ nhậm chức của Tổng thống đắc cử Mỹ Donald Trump vào ngày 20/1 tới đây theo giờ địa phương, rất nhiều cổ phiếu đang được bán ra để tránh rủi ro bất ổn mà chính sách thương mại của Tổng thống đắc cử Donald Trump với Trung Quốc sẽ mang lại cho thị trường chứng khoán Trung Quốc.

Ngay cả trước khi ông chính thức nhậm chức, Tổng thống đắc cử Donald Trump cũng đã tuyên bố sẽ áp thuế 60% đối với hàng hóa Trung Quốc và mức thuế phổ thông 10-20% đối với tất cả hàng hóa nhập khẩu.

Tuy nhiên, kỳ vọng về các biện pháp kích cầu kinh tế từ Trung Quốc đã giúp hạn chế mức giảm của thị trường chứng khoán Trung Quốc. Gần đây, Chủ tịch Trung Quốc Tập Cận Bình đã tuyên bố trong bài phát biểu mừng năm mới rằng sẽ thúc đẩy tăng trưởng kinh tế của Trung Quốc.

Cùng lúc đó, Ủy ban Cải cách và Phát triển Trung Quốc (NDRC) thông báo sẽ triển khai các chương trình mới nhằm gia tăng tiêu dùng và đầu tư trong năm nay. Đồng thời, chính phủ cũng lên kế hoạch mở rộng việc huy động vốn thông qua phát hành trái phiếu siêu dài hạn.

Tổng khối lượng phát hành trái phiếu siêu dài hạn lần này được ước tính lên tới 3.000 tỷ Nhân dân tệ (khoảng 600 nghìn tỷ Won). Ngoài ra, Ngân hàng Nhân dân Trung Quốc (PBoC) cho biết trong một cuộc phỏng vấn với một hãng tin nước ngoài rằng lãi suất chính sách hiện tại ở mức 1,5% và sẽ được điều chỉnh giảm vào thời điểm thích hợp trong năm nay.

Trong khi đó, theo S&P Global, chỉ số PMI ngành dịch vụ Caixin của Trung Quốc trong tháng 12 ghi nhận 52,2, vượt kỳ vọng của thị trường là 51,4. Con số này ở mức cao hơn mức 51,5 của tháng trước, cho thấy mức tăng nhanh nhất trong bảy tháng.

Theo cổ phiếu, China Fortune Land Development (-4,00%), China Southern Airlines (-2,21%), Guangzhou Automobile (-1,76%), Aluminum Corporation of China (-1,64%), v.v… giảm. Trong khi đó, Sinopec Shanghai Petrochemical (+1,03%), PetroChina (+0,68%) và một số cổ phiếu khác ghi nhận tăng.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 19.688,29, giảm 0,36%. Ngoài ra, chỉ số Sở giao dịch chứng khoán Đài Loan đóng cửa ở mức 23.547,71, tăng 2,79%.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn