English

EnglishThị trường chứng khoán Mỹ

Vào đêm qua, thị trường chứng khoán Mỹ đóng cửa trong tình trạng trái chiều trước thềm nhiều chỉ số kinh tế quan trọng dự kiến sẽ được công bố cho tuần này. Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones đóng cửa ở mức 44.782,00, giảm 0,29%.

Chỉ số NASDAQ, tập trung vào cổ phiếu công nghệ, tăng 0,97% ở mức 19.403,95. Chỉ số S&P 500 tăng 0,24% ở mức 6.047,15. Chỉ số Philadelphia Semiconductor tăng 2,61% ở mức 5.055,32.

Trong tuần này, hàng loạt các lịch trình quan trọng sẽ diễn ra như: Báo cáo Tuyển dụng và Chuyển việc làm (JOT) vào ngày 3 tháng 10, công bố Báo cáo Beige Book của Cục Dự trữ Liên bang Mỹ (FED), chỉ số ngành dịch vụ ISM tháng 11, chỉ số việc làm tư nhân ADP tháng 11 vào ngày 4, chỉ số thương mại tháng 10 và số lượng đơn xin trợ cấp thất nghiệp mới hàng tuần vào ngày 5, Báo cáo xu hướng việc làm tháng 11 vào ngày 6 tới đây.

Đặc biệt, chỉ số việc làm của Bộ Lao động Hoa Kỳ sẽ được công bố vào ngày 6, dự kiến sẽ có tác động đáng kể đến quyết định lãi suất cuối cùng của Ủy ban Thị trường mở Liên bang (FOMC) cho năm 2024 vào ngày 17 và 18 tháng này.

Các chỉ số sản xuất công bố ngày hôm nay đều cho thấy xu hướng tốt.

Chẳng hạn như Chỉ số Nhà quản lý Mua hàng (PMI) trong lĩnh vực sản xuất tháng 11 do Viện Quản lý Cung ứng (ISM) công bố tiếp tục giảm ở mức 48,4, nhưng đã tăng từ mức 46,5 của tháng trước lên mức cao nhất trong 5 tháng vừa qua.

Con số này vượt mức kỳ vọng trung bình của các chuyên gia do Reuters tổng hợp là 47,5.

Trước thềm diễn ra cuộc họp FOMC, một loạt nhận xét của các quan chức chủ chốt của Cục Dự trữ Liên bang Mỹ đã được ấn định lịch trình như sau:

Thống đốc Adriana Kugler dự kiến sẽ có bài phát biểu vào ngày 3, Chủ tịch Cục Dự trữ Liên bang Mỹ Jerome Powell dự kiến sẽ có bài phát biểu vào ngày 4 và Thống đốc Michelle Bowman dự kiến sẽ có bài phát biểu vào ngày 6.

Đặc biệt, phát biểu của Chủ tịch Powell đang thu hút sự quan tâm sâu sắc từ các nhà đầu tư, khi họ tìm kiếm manh mối về thời điểm và tốc độ giảm lãi suất trong tương lai.

Trong khi đó, Christopher Waller, thành viên Hội đồng Thống đốc Cục Dự trữ Liên bang (FED), đã bày tỏ ủng hộ việc cắt giảm lãi suất trong cuộc họp tháng này. Raphael Bostic, Chủ tịch Ngân hàng Dự trữ Liên bang Atlanta, cũng cho biết ông vẫn mở lòng đón nhận mọi lựa chọn về quyết định lãi suất tháng này.

Thị trường hiện dự đoán khả năng cao FED sẽ hạ lãi suất trong tháng này.

Theo công cụ FEDWatch của Sàn giao dịch hàng hóa Chicago (CME), thị trường hợp đồng tương lai của lãi suất quỹ liên bang đang phản ánh 74,7% khả năng Fed sẽ giảm lãi suất 0,25 điểm phần trăm trong cuộc họp FOMC tháng 12 và 25,3% cho rằng khả năng FED sẽ giữ nguyên lãi suất trong cuộc họp kỳ này.

Trong khi đó, trước lễ nhậm chức của Tổng thống đắc cử Donald Trump vào ngày 20 tháng tới, những kỳ vọng về một chính sách kinh tế ủng hộ doanh nghiệp như cắt giảm thuế, đóng thuế quan và nới lỏng một số quy định ngày càng gia tăng, kỳ vọng về một Đợt bùng nổ Giáng Sinh tháng 12 cũng tăng lên nhanh chóng.

Trong ngày hôm nay, giá dầu quốc tế tăng nhẹ nhờ các chỉ số kinh tế thuận lợi ở Trung Quốc.

Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 1 đóng cửa ở mức 68,10 USD, tăng 0,10 USD (+0,15%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ cho thấy diễn biến trái chiều trong bối cảnh Donald Trump đe dọa áp thuế đối với các quốc gia thuộc nhóm các nền kinh tế mới nổi và đang phát triển (BRICS).

Đồng đô la mạnh lên trong bối cảnh các chỉ số sản xuất của Mỹ tốt và cuộc khủng hoảng của chính phủ Pháp bên bờ sụp đổ. Ngược lại, tài sản an toàn tiêu biểu như giá vàng đã giảm.

Theo cổ phiếu, Tesla (+3,46%) đã ra mắt phiên bản nâng cấp của FSD (Công nghệ tự lái hoàn toàn) – phần mềm đang được phát triển cho xe tự hành. Bên cạnh đó, việc ngân hàng đầu tư Ross MKM đã nâng khuyến nghị đầu tư và Stifel nâng giá mục tiêu của cổ phiếu Tesla đã giúp cổ phiếu này tăng lên đáng kể.

Ngoài ra, Amazon (+1,36%) cũng tăng nhờ vào mùa mua sắm cuối năm Cyber Monday.

Các cổ phiếu công nghệ lớn khác như Apple (+0,95%), NVIDIA (+0,27%), Microsoft (+1,78%), Alphabet A (+1,50%), Meta (+3,22%) và Netflix (+1,23%) là cũng đồng loạt tăng điểm.

Đặc biệt, với việc Bộ Thương mại Hoa Kỳ thực hiện các biện pháp kiểm soát việc xuất khẩu bộ nhớ băng thông cao (HBM) sang Trung Quốc, các cổ phiếu bán dẫn như TSMC (+5,27%), Broadcom (+2,73%), ASML (+3,62%) và AMD (+ 3,56%) Qualcomm (+2,84%) cũng cho thấy sức mạnh trên thị trường chứng khoán này.

Super Micro Computer (+28,68%) tăng mạnh sau khi một ủy ban đặc biệt cho biết “không có bằng chứng nào về những sai phạm trong kế toán và các báo cáo tài chính của công ty là chính xác trên thực tế”. Mặt khác, Intel (-0,50%) và Stellantis (-6,29%) giảm trong bối cảnh CEO từ chức.

Thị trường chứng khoán Hàn Quốc

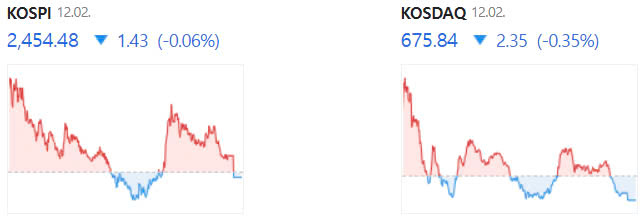

Chỉ số KOSPI đóng cửa ở mức 2.454,48, giảm 0,06%.

Theo cung và cầu, các nhà đầu tư người nước ngoài và cá nhân đã bán ròng lần lượt là 1.327 hợp đồng và 3.185 hợp đồng, còn các tổ chức mua ròng 389,8 tỷ KRW.

Ngược lại, trên thị trường hợp đồng tương lai, các tổ chức bán ròng 5.864 hợp đồng, nhà đầu tư người nước ngoài và cá nhân lần lượt mua ròng 4.514 và 1.336 hợp đồng.

Các cổ phiếu liên quan đến chất bán dẫn như Samsung Electronics (-1,11%), SK Hynix (-0,69%) và Hanmi Semiconductor (-3,08%) giảm do giá DRAM và NAND sụt giảm cũng như sự bất ổn kéo dài trong chính sách bán dẫn của Hoa Kỳ.

Các cổ phiếu đóng tàu có sự khởi sắc gần đây như HD Hyundai Heavy Industries (-4,09%), Samsung Heavy Industries (-6,02%), Hanwha Ocean (-5,14%), HD Hyundai Mipo (-4,70%) và HD Korea Shipbuilding & Offshore Engineering (-4,40%) giảm đáng kể.

Mặt khác, Korea Zinc (+19,58%) tăng mạnh do triển vọng tiếp tục cạnh tranh đảm bảo số cổ phiếu nắm giữ trước đại hội cổ đông bất thường.

Ngoài ra, một số cổ phiếu liên quan đến pin thứ cấp như LG Energy Solution (+2,62%), Samsung SDI (+1,77%) và POSCO Future M (+2,15%), v.v… đều tăng. Các cổ phiếu của Kakao Group như Kakao (+5,11%) và Kakao Bank (+4,47%) cũng cho thấy sức mạnh.

Trong bối cảnh lo ngại về sự suy thoái của nền kinh tế Hàn Quốc ngày càng gia tăng, các nhà đầu tư người nước ngoài không ngừng bán tháo do đồng đô la mạnh lên.

Điều này cũng đã góp phần đóng vai trò là gánh nặng trên thị trường chứng khoán Hàn Quốc. Trong đó, sự suy giảm của ngành bán dẫn được coi là yếu tố chính kéo thị trường chứng khoán Hàn Quốc đi xuống.

Theo DRAM Exchange, một công ty nghiên cứu thị trường gần đây cho biết, giá giao dịch cố định trung bình của DRAM đa năng dành cho PC (DDR4 8Gb 1G×8) trong tháng 11 đã giảm 20,59% so với tháng trước xuống còn 1,35 USD, mức thấp nhất kể từ 1,3 USD vào tháng 9 năm 2023.

Trong khi đó, theo giới đầu tư tài chính, biên độ dự kiến của chỉ số KOSPI tháng 12 do các công ty chứng khoán lớn đưa ra ở mức thấp nhất là từ 2.350 đến 2.700.

Nhìn chung, cả điểm cao và điểm thấp đều thấp hơn so với dự báo tháng 11.

Tính đến 3h30 chiều ngày hôm nay, tỷ giá hối đoái của USD/KRW ghi nhận là 1.401,3 won, tăng 4,8 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 4,0 điểm cơ bản so với ngày giao dịch trước đó xuống 2,567%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 5,4 điểm cơ bản so với ngày giao dịch trước đó xuống 2,697%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,94, tăng 16 điểm so với ngày giao dịch trước đó. Khối ngoại mua ròng 7.262 hợp đồng, trong khi giới đầu tư tài chính và bảo hiểm bán ròng 6.212 hợp đồng và 1.046 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 120,02, tăng 70 điểm so với ngày giao dịch trước đó. Khối ngoại mua ròng 9.870 hợp đồng, còn nhà đầu tư tài chính bán ròng 7.965 hợp đồng.

Các cổ phiếu vốn hóa thị trường KOSPI hàng đầu có những thăng trầm trái chiều. NAVER (-1,45%), Celltrion (-1,28%), Hyundai Motor (-1,14%), POSCO Holdings (-0,71%), LG Chem (-0,53%), Samsung Life Insurance (-0,47%), Samsung BioLogics (-0,41%), v.v… đều giảm.

Mặt khác, Korea Zinc (+19,58%), LG Energy Solution (+2,62%), Hyundai Mobis (+2,51%), Samsung C&T (+2,10%), Shinhan Financial (+1,70%), Kia (+1,40%), Samsung Fire & Marine Insurance (+1,27%), Meritz Financial (+0,88%), KB Financial (+0,21%), v.v… tăng trưởng tích cực.

Chỉ số KOSDAQ đóng cửa ở mức 675,84, giảm 0,35%.

Theo cung và cầu, các nhà đầu tư cá nhân đã bán ròng 176,1 tỷ KRW, trong khi nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 124,2 tỷ KRW và 67 tỷ KRW.

Các cổ phiếu liên quan đến chất bán dẫn như Jusung Engineering (-6,81%), HPSP (-4,15%), Soulbrain (-3,06%), Techwing (-2,56%), Dongjin Semichem (-2,29%) do giá DRAM và NAND giảm mạnh và sự bất ổn trong chính sách bán dẫn của Hoa Kỳ.

Mặt khác, một số cổ phiếu dược/sinh học như Alteogen (+7,86%), Kolon TissueGene (+12,25%), Enchem (+12,42%) và EcoPro BM (+1,70%) lại tăng điểm.

Ngoài ra, thông tin Đảng Dân chủ đồng ý hoãn 2 năm việc đánh thuế tài sản ảo đã giúp một số cổ phiếu liên quan đến STO (phát hành chứng khoán token hóa), NFT và tiền mã hóa (như Bitcoin) tăng giá, bao gồm Woori Technology Investment (+8,66%), Com2uS Holdings (+6,60%), và WIZIT (+2,35%).

Các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu có những thăng trầm trái chiều. Rainbow Robotics (-5,60%), Lunit (-5,15%), HPSP (-4,15%), Pearl Abyss (-2,02%), Hugel (-1,73%), Samchundang Pharm (-0,90%), Celltrion Pharm (-0,71%), EcoPro (-0,66%), HLB (-0,56%), SM Entertainment (-0,24%) và các mã khác đều giảm.

Mặt khác, Shinsung Delta Tech (+13,00%), Enchem (+12,42%), Alteogen (+7,86%), Pharma Research (+7,83%), LigaChem Biosciences (+2,51%), Classys (+1,83%) ), ST Pharm (+1,70%), JYP Entertainment (+0,92%) v.v. tăng.

Thị trường chứng khoán châu Á

Thị trường chứng khoán các nước lớn ở châu Á như Nhật Bản, Trung Quốc, Đài Loan, Hong Kong cũng tăng điểm.

Cờ đỏ năm sao của Trung Quốc

Ngày 2/12, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 38.513,02, tăng 0,80% do thông tin Quỹ Hưu trí đầu tư Chính phủ Nhật Bản (GPIF) công bố có kế hoạch tăng tỷ suất lợi nhuận đầu tư.

Chỉ số Nikkei của Nhật Bản đang có xu hướng tăng lên sau thông tin Quỹ Hưu trí đầu tư Chính phủ Nhật Bản (GPIF) có kế hoạch tăng tỷ suất lợi nhuận đầu tư.

Trong chiều cùng ngày, có thông tin cho rằng Tổng công ty quản lý quỹ dự trữ hưu trí (GPIF), cơ quan quản lý và vận hành các quỹ hưu trí công lớn của Nhật Bản, có kế hoạch nâng cao tỷ lệ hoàn vốn quản lý tài sản của mình.

Liên quan đến vấn đề này, Nikkei Shimbun cho biết, “Bộ Y tế, Lao động và Phúc lợi đã công bố kế hoạch tăng mục tiêu lợi nhuận lên 0,2 điểm phần trăm so với mức hiện tại thông qua GPIF.” Theo đó, thị trường đang có một làn sóng mua mạnh do kỳ vọng tỷ lệ đưa vào cổ phiếu sẽ tăng do mục tiêu lợi nhuận được nâng lên.

Ngoài ra, sự đi lên của thị trường chứng khoán Mỹ cũng có tác động tích cực tới thị trường chứng khoán.

Cuối tuần trước, thị trường chứng khoán Hoa Kỳ đóng cửa sớm vào Thứ Sáu Đen và cả ba chỉ số chính đều đóng cửa ở mức cao hơn do kỳ vọng về cuộc biểu tình của ông già Noel trước cuối năm ngày càng tăng.

Chỉ số Dow và S&P 500 lần lượt tăng 0,42% và 0,56%, còn NASDAQ, tập trung vào cổ phiếu công nghệ, tăng 0,83%. Ngoài ra, chỉ số Philadelphia Semiconductor cũng tăng 1,52%.

Tuy nhiên, việc bán ra Fast Retailing (-1,33%) có ảnh hưởng lớn đến chỉ số đã hạn chế đà tăng của thị trường chứng khoán.

Khi Tadashi Yanai, chủ tịch Fast Retailing của Nhật Bản, công ty điều hành thương hiệu thời trang toàn cầu Uniqlo, đề cập rằng các sản phẩm Uniqlo không sử dụng cotton từ vùng Tân Cương của Trung Quốc, đã có dấu hiệu tẩy chay ở Trung Quốc.

Trước tin này, giá cổ phiếu của Fast Retailing có thời điểm giảm hơn 4% trong ngày, ghi nhận mức giảm lớn nhất trong 9 tuần kể từ ngày 30/9.

Trong khi đó, theo S&P Global Market Intelligence, chỉ số quản lý mua hàng (PMI) sản xuất ngân hàng cổ phần của Nhật Bản trong tháng 11 được đặt ở mức 49,0.

Đây là con số tương tự như số liệu sơ bộ được công bố vào cuối tháng 11. Vào tháng 11, chỉ số PMI sản xuất đã giảm xuống dưới mức cơ bản là 50, tiếp tục giảm trong 5 tháng liên tiếp.

Tính theo cổ phiếu, Hitachi (+5,20%), Kansai Electric Power Company (+3,64%), Toyota Motor Company (+2,33%) và Nomura Holdings (+2,22%) đều tăng.

Ngày 2/12, chỉ số Shanghai Composite Index của Trung Quốc đóng cửa ở mức 3.363,98, tăng 1,13% nhờ chỉ số PMI mạnh mẽ của ngành sản xuất Trung Quốc.

Theo phương tiện truyền thông kinh tế tư nhân Trung Quốc Caixin và S&P Global vào ngày này, chỉ số nhà quản lý mua hàng (PMI) sản xuất Caixin trong tháng 11 ghi nhận 51,5.

Con số này vượt kỳ vọng của thị trường là 50,5, cao nhất kể từ tháng 6 năm ngoái và cũng vượt con số 50,3 của tháng trước.

Đặc biệt, trong khi số lượng đơn đặt hàng mới tăng dẫn đến chỉ số PMI tăng thì số lượng đơn đặt hàng mới cho các nhà sản xuất Trung Quốc lại tăng với tốc độ nhanh nhất kể từ tháng 2 năm ngoái.

Ngoài ra, Cục Thống kê Quốc gia Trung Quốc ngày 30 đã công bố rằng chỉ số PMI sản xuất trong tháng 11 năm nay là 50,3, tăng 0,2 so với tháng trước.

Đây là mức cao nhất trong bảy tháng kể từ tháng 4 năm ngoái và cũng vượt dự báo thị trường lần lượt là 50,2 do Reuters và Bloomberg News đưa ra.

PMI sản xuất của Trung Quốc đã ở dưới mức 50 trong 5 tháng liên tiếp kể từ tháng 5 năm ngoái, nhưng đã chuyển sang giai đoạn mở rộng lên 50,1 vào tháng 10 và tiếp tục mở rộng trong hai tháng liên tiếp.

Thị trường đang phân tích tác động lan tỏa của gói kích thích kinh tế Trung Quốc và động thái của Tổng thống đắc cử Mỹ Donald Trump nhằm đặt hàng trước khi áp thuế cao đối với Trung Quốc.

Trong khi đó, vào ngày thứ 2 theo giờ địa phương, chính quyền Joe Biden của Mỹ dự kiến sẽ công bố các lệnh trừng phạt thứ ba đối với ngành bán dẫn Trung Quốc.

Gói trừng phạt này bao gồm các hạn chế xuất khẩu tới 140 công ty, bao gồm Nowra Technology, nhà sản xuất thiết bị bán dẫn và các lô hàng chip HBM (bộ nhớ băng thông cao) tiên tiến, chẳng hạn như công nghệ học tập AI, sang Trung Quốc dự kiến sẽ bị hạn chế.

Theo cổ phiếu, Huaxia Happy Real Estate (+10,07%), Ô tô Gwangju (+9,95%), Ô tô Thượng Hải (+8,08%), Nội Mông và Liên minh thép Podu (+3,13%), Hóa dầu Sinopec Thượng Hải (+2,97%), và Tập đoàn Bảo hiểm Trung Quốc Thái Bình Dương (+2,06%) v.v. đều tăng.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 19.550,29, tăng 0,65% và chỉ số Đài Loan đóng cửa ở mức 22.736,93, tăng 2,13%.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn