English

EnglishThị trường chứng khoán Mỹ

Trong phiên giao dịch hôm nay, thị trường chứng khoán Mỹ tiếp tục thực hiện bán chốt lời, đánh dấu ngày giao dịch đầu tiên của năm 2025. Đồng thời, Tesla sụt giảm mạnh do thất vọng về lượng giao hàng trong quý IV dẫn đến cả ba chỉ số chính đều đi xuống.

Trong phiên giao dịch đầu tiên của năm 2025, thị trường chứng khoán Mỹ tiếp tục gặp phải áp lực bán chốt lời của các nhà đầu tư. Đồng thời, Tesla sụt giảm mạnh do thất vọng về lượng giao xe trong quý IV năm 2024, dẫn đến cả ba chỉ số chính trên thị trường chứng khoán Mỹ đều đi xuống.

Trên sàn giao dịch chứng khoán New York, chỉ số Dow Jones kết thúc giao dịch ở mức 42.392,27, giảm 0,36%. Chỉ số NASDAQ – tập trung vào cổ phiếu công nghệ, giảm 0,16% xuống 19.280,79. Chỉ số S&P 500 giảm 0,22% ở mức 5.868,55. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 0,83% lên mức 5.021,50.

Trong một báo cáo được công bố ngày hôm nay, Tesla cho biết rằng vào năm 2024, tổng số lượng xe họ đã bàn giao được là 1.789.226 chiếc. Con số này là mức giảm 19.355 chiếc so với số lượng hàng bàn giao vào năm 2023 (1.808.581 chiếc), đánh dấu mức giảm đầu tiên trong năm 2024.

Theo thống kê từ Sở Giao Dịch Chứng Khoán London (LSEG), số liệu này thấp hơn kỳ vọng của các chuyên gia, vốn được dự báo là 1.806.000 chiếc. Cụ thể, lượng xe bàn giao trong quý IV năm ngoái là 495.570 chiếc, tăng 11.063 chiếc so với quý IV năm 2023 (484.507 chiếc).

Tuy nhiên, từ số liệu mà Công ty Nghiên Cứu Thị Trường FactSet tổng hợp, con số này thấp hơn dự báo của chuyên gia là 498.000 chiếc. Điều này dẫn đến giá cổ phiếu của Tesla sụt giảm hơn 6%. Ngoài ra, doanh nghiệp Apple đứng đầu về vốn hóa thị trường, cũng giảm gần 3% do tiếp tục bán chốt lời.

Trong khi đó, giới phân tích nhận định rằng đà giảm của thị trường hôm nay đã thực sự chấm dứt kỳ vọng về hiện tượng “Rally Santa Claus”. Ông Angelo Kourkafas – Chiến lược gia đầu cao cấp tại Edward Jones nhận định: “Nếu xem thị trường như một quá trình hai bước tiến, một bước lùi, thì chúng ta đang ở giai đoạn lùi lại một bước sau thành công lớn của năm 2024”.

Ông còn bổ sung thêm: “Chúng ta đang chứng kiến thị trường giải quyết tình trạng mua quá mức trong ngắn hạn”. Trong khi đó, ông Jay Hatfield – Quản lý danh mục đầu tư tại Infrastructure Capital, khi đề cập đến sự suy yếu của cổ phiếu Tesla sau đợt tăng mạnh vào nửa cuối năm trước, đã đánh giá rằng: ” Điều này sẽ ảnh hưởng tiêu cực đến tâm lý đầu tư đối với toàn bộ nhóm cổ phiếu công nghệ”.

Tỷ lệ thất nghiệp được công bố vào ngày hôm nay đã cho thấy sự ổn định của thị trường việc làm. Cụ thể, số đơn xin trợ cấp thất nghiệp mới được Bộ Lao động Hoa Kỳ công bố tuần trước là 211.000 đơn, giảm 9.000 đơn so với tuần trước.

Đây là con số thấp nhất trong 8 tháng kể từ cuối tháng 4 năm ngoái và cũng không đạt đúng với chỉ số dự báo của chuyên gia (225.000). Ngoài ra, số đơn yêu cầu “Tiếp tục trợ cấp thất nghiệp” trên hai tuần cũng ghi nhận 1.844.000 đơn tính đến tuần từ ngày 15 tới ngày 21 tháng 12, giảm 52.000 đơn so với tuần trước.

Tuy nhiên, các chỉ số kinh tế chủ chốt khác hầu hết vẫn cho thấy dấu hiệu trì trệ. Standard & Poor’s (S&P) công bố Chỉ Số Quản Lý Thu Mua (PMI) ngành sản xuất của Mỹ trong tháng 12 đạt mức 49,4 theo số liệu chính thức.

Con số này vượt mức kỳ vọng của thị trường là 48,3 nhưng giảm nhẹ so với mức 49,7 trong tháng 11. Theo số liệu từ Bộ Thương mại Mỹ, chi tiêu xây dựng tháng 11 năm ngoái đi ngang (0,0%) so với tháng trước, thấp hơn dự báo của thị trường.

Sau khi phản ánh số liệu chi tiêu xây dựng tháng 11, mô hình “GDP Now” của Cục Dự trữ Liên bang Atlanta – công cụ ước tính tăng trưởng kinh tế Mỹ theo thời gian thực – đã điều chỉnh giảm dự báo tăng trưởng GDP quý IV năm ngoái xuống mức 2,6% (theo tỷ lệ hàng năm so với quý trước).

Theo Công cụ Theo Dõi Lãi Suất Fed Watch của Chicago Mercantile Exchange (CME), khả năng lãi suất cơ bản sẽ bị đóng băng vào tháng 1 năm 2025 trên thị trường hợp đồng tương lai của lãi suất quỹ liên bang được phản ánh ở mức 88,8% vào thời điểm đóng cửa thị trường.

Đây là con số tương ứng với ngày giao dịch trước đó.Vào hôm nay, giá dầu quốc tế tăng do kỳ vọng về kích cầu kinh tế ở Trung Quốc. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô West Texas (WTI) giao tháng 2 đóng cửa ở mức 73,13 USD, tăng 1,41 USD (+1,97%) so với ngày giao dịch trước đó.

Thị trường trái phiếu Mỹ cho thấy xu hướng giảm nhẹ khi các chỉ số thất nghiệp trỗi dậy và sự sụt giảm trái chiều trên thị trường chứng khoán Mỹ. Trong khi đó, đồng USD ghi nhận tăng mạnh lên do lo ngại về chính quyền mới Tổng thống đắc cử Donald Trump. Ngoài ra, tài sản an toàn tiêu biểu như giá vàng đã tăng lên khi nhà đầu tư chuyển hướng tìm kiếm sự bảo đảm với tài sản an toàn.

Tính theo cổ phiếu, Tesla (-6,08%) giảm mạnh trong bối cảnh thất vọng về lượng bàn giao xe trong quý 4 năm ngoái. Bên cạnh đó, GM (-3,57%) và Ford (-2,53%) cũng đồng loạt giảm. Tương tự, Apple (-2,62%) cũng bị mất điểm do làn sóng chốt lời tiếp diễn cùng với tin tức về sự kiện giảm giá iPhone mới nhất của Trung Quốc.

Ngoài ra, Microsoft (-0,69%) và Netflix (-0,51%) cũng tiếp tục chuỗi giảm liên tiếp trong nhiều ngày. Mặt khác, hầu hết các cổ phiếu liên quan đến chất bán dẫn như NVIDIA (+2,99%), Micron Technology (+3,77%), TSMC (+2,07%), ASML (+1,06%) và Arm (+3,92%), v.v… đã thành công phục hồi khởi sắc trở lại trong phiên giao dịch ngày hôm nay.

Đồng thời, Alphabet A (+0,07%), Amazon (+0,38%) và Meta (+2,34%) cũng ghi nhận mức phục hồi đáng kể. Ngoài ra, các cổ phiếu liên quan đến mật mã lượng tử như Rigetti Computing (+31,06%), Quantum Computing (+13,32%) và IONQ (+3,18%) cũng đóng cửa mạnh mẽ.

Thị trường chứng khoán Hàn Quốc

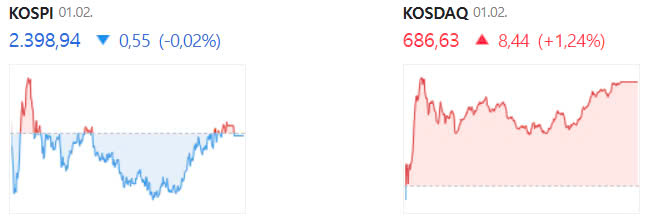

Chỉ số KOSPI đóng cửa ở mức 2.398,94, giảm 0,02%.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức đã bán ròng lần lượt 238,5 tỷ KRW và 199 tỷ KRW, còn nhà đầu tư cá nhân mua ròng 355,9 tỷ KRW. Trên thị trường hợp đồng tương lai, khối ngoại bán ròng 6.322 hợp đồng, nhà đầu tư cá nhân và tổ chức mua ròng lần lượt 1.646 và 4.746 hợp đồng.

Các cổ phiếu liên quan đến bán dẫn có diễn biến trái chiều, với Samsung Electronics (+0,38%), SK Hynix (-1,55%) và Hanmi Semiconductor (+5,58%), v.v…. Trong khi đó, các cổ phiếu liên quan đến ngành ô tô như Hyundai Mobis (+5,29%), HL Mando (+3,81%) và Hyundai Wia (+1,85%), v.v… đều tăng giá.

Bên cạnh đó, nhóm cổ phiếu đóng tàu như Samsung Heavy Industries (+1,77%), HD Hyundai Heavy Industries (+1,32%) và Hanwha Ocean (+1,20%), v.v… cũng có diễn biến tích cực. Ngoài ra, các cổ phiếu quốc phòng như LIG Nex1 (+15,19%), Hanwha Aerospace (+11,33%) và Hanwha Systems (+5,75%), v.v… cũng ghi nhận mức tăng mạnh.

Ngược lại, các cổ phiếu pin thứ cấp như LG Energy Solution (-0,57%), Samsung SDI (-3,23%) và POSCO Future M (-2,96%), v.v… giảm điểm. Các cổ phiếu dược phẩm/sinh học như Samsung Biologics (-1,58%) và Celltrion (-3,84%), cũng như các cổ phiếu internet tiêu biểu như Naver (-2,56%) và Kakao (-1,96%), v.v… đều giảm giá.

Sự bất ổn chính trị dường như ngày càng gia tăng trước khi lệnh bắt giữ Tổng thống Yoon được thi hành. Đồng thời, có nhiều chuyên gia dự đoán rằng Cơ quan Điều tra Tham nhũng các Quan chức Cấp cao Hàn Quốc (CIO) có thể thực hiện lệnh bắt giữ Tổng thống Yoon Suk Yeol vào ngày hôm nay với cáo buộc lạm dụng quyền lực và dàn dựng một cuộc nổi loạn.

Theo kế hoạch, CIO sẽ tiến hành thực hiện lệnh trước thời hạn hiệu lực vào ngày 6/1. Vì lệnh đã được ban hành từ ba ngày trước, nên khả năng hành động ngay trong ngày hôm nay là rất cao. Nếu bắt giữ Tổng thống Yoon, CIO sẽ đưa ông đến trụ sở tại Chính phủ Gwacheon để tiến hành thẩm vấn và sau đó tạm giam tại Trại giam ở Seoul. Ngoài ra, cơ quan này cũng đang xem xét việc ghi hình lại toàn bộ quá trình điều tra.

Theo báo cáo về xu hướng xuất nhập khẩu năm 2024 được Bộ Công Thương công bố hôm qua, mặc dù cạnh tranh quyền lực toàn cầu giữa Mỹ và Trung Quốc ngày càng gia tăng cùng với sự kéo dài của suy thoái kinh tế, các ngành công nghiệp chủ chốt như chất bán dẫn và ô tô đã đạt được thành tích đáng kể, giúp xuất khẩu năm ngoái đạt 683,8 tỷ USD, lập kỷ lục cao nhất từ trước đến nay.

Đặc biệt, xuất khẩu chất bán dẫn đạt 141,9 tỷ USD, phá kỷ lục trước đó và đóng vai trò chính trong việc gia tăng tổng kim ngạch xuất khẩu. Ngoài ra, cán cân thương mại vốn đã thâm hụt hai năm liên tiếp cũng đã chuyển sang thặng dư thành công trong năm 2024.

Tính đến 15h30 ngày hôm trước, tỷ giá đô la won ghi nhận 1.466,6 won, giảm 5,7 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 8,9 điểm cơ bản so với ngày giao dịch trước đó xuống 2,507%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 10,6 điểm cơ bản so với ngày giao dịch trước đó xuống 2,749%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,89, tăng 24 điểm so với ngày giao dịch trước đó. Khối ngoại mua ròng 3.175 hợp đồng, ngân hàng bán ròng 3.732 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 117,67, tăng 75 điểm so với ngày giao dịch trước đó. Trong đó, khối đầu tư tài chính và ngân hàng mua ròng lần lượt 9.814 hợp đồng, 2.540 hợp đồng, còn khối ngoại bán ròng 12.189 hợp đồng.

Trong số các cổ phiếu KOSPI có vốn hóa thị trường cao nhất, các cổ phiếu giảm giá chiếm ưu thế. Các cổ phiếu như Korea Zinc (-4,87%), Celltrion (-3,84%), Samsung Life Insurance (-3,48%), LG Chem (-3,00%), NAVER (-2,56%), Samsung BioLogics (-1,58%), SK Hynix ( -1,55%), POSCO Holdings (-1,38%), Samsung C&T (-1,31%), Samsung Fire & Marine Insurance (-0,84%), LG Energy Solution (-0,57%) và Hyundai Motor (-0,24%), v.v… giảm.

Mặt khác, Hyundai Mobis (+5,29%), Kia (+0,89%), KB Financial (+0,60%), HD Hyundai Heavy Industries (+0,52%), Samsung Electronics (+0,38%), Shinhan Financial (+0,21%), Meritz Financial (+0,19%) và các nhóm khác đều tăng.

Xét theo ngành, các ngành suy giảm chiếm ưu thế. Các nhóm ngành như Điện/Gas (-2,13%), Dược phẩm (-2,09%), Bảo hiểm (-1,56%), Dịch vụ IT (-1,37%), Dịch vụ tổng hợp (-1,34%), Hóa chất (-1,15%), Thực phẩm/Đồ uống/ Thuốc lá (-0,84%), kim loại (-0,74%), phân phối (-0,72%), phi kim loại (-0,39%), Chứng khoán (-0,37%), điện/điện tử (-0,13%) và tài chính (-0,12%), v.v… giảm.

Mặt khác, máy móc/thiết bị (+5,28%), vận tải/kho bãi (+3,59%), thiết bị y tế thông thường/y học chính xác (+3,36%), thiết bị/phụ tùng vận tải (+2,11%), bất động sản (+1,56%), dệt may (+1,36%), Giải trí/Văn hóa (+1,36%), chế biến Giấy/Gỗ (+0,85%), Truyền thông (+0,85%), v.v… trỗi dậy.

Chỉ số KOSDAQ đóng cửa ở mức 686,63, tăng 1,24%.

Theo cung và cầu, các nhà đầu tư cá nhân và tổ chức đã mua ròng lần lượt là 104,6 tỷ KRW và 23,3 tỷ KRW, trong khi đó các nhà đầu tư nước ngoài bán ròng 129,1 tỷ KRW.

Trong bối cảnh các nhà đầu tư cá nhân và tổ chức mua ròng, chỉ số KOSDAQ đã tăng hơn 1%. Các các nhà đầu tư cá nhân trở thành người mua ròng trong một ngày và các tổ chức trở thành người mua ròng trong hai ngày liên tiếp. Mặt khác, các nhà đầu tư nước ngoài đã bán ròng chỉ trong một ngày.

Thông tin Samsung Electronics trở thành cổ đông lớn nhất của Rainbow Robotics đã giúp cổ phiếu Rainbow Robotics (+29,99%) đạt mức trần. Bên cạnh đó, các cổ phiếu robot như Higen RNM (+30,00%), SP Systems (+30,00%), SBB Tech (+30,00% ), Elensys (+29,82%),… cũng ghi nhận mức tăng trần.

Năm ngoái, lần đầu tiên trong lịch sử, tổng giá trị xuất khẩu mỹ phẩm vượt 10 tỷ đô la, cùng với triển vọng tích cực về việc mở rộng thị phần toàn cầu của K-Beauty, đã thúc đẩy cổ phiếu ngành mỹ phẩm như BeautySkin (+10,56%), Genic (+10,02%), Classys (+9,76%) và iFamily SC (+9,15%),… cho thấy sự tăng mạnh.

Các cổ phiếu vốn hóa thị trường KOSDAQ có những thăng trầm trái chiều. Các cổ phiếu như Rainbow Robotics (+29,99%), Classys (+9,76%), Kolon TissueGene (+4,09%), Leeno Industrial (+3,34%), Silicon 2 (+3,06%), Lunit (+2,82%), Samchundang Pharm(+ 1,55%), HPSP (+1,54%), Enchem (+0,90%), HLB (+0,41%), v.v… đều tăng.

Mặt khác, Shinsung Delta Tech (-7,08%), Hugel (-6,42%), Ecopro BM (-4,00%), Ecopro (-4,00%), Celltrion Pharm(-3,35%), JYP Entertainment (-3.29%), Alteogen (-3,07%), Peptron (-1,87%), Pharma Research (-0,76%), LigaChem Biosciences (-0,18%),… đều giảm.

Thị trường chứng khoán châu Á

Thị trường chứng khoán các nước lớn châu Á sụt giảm với Trung Quốc, Đài Loan, Hồng Kông. Trong khi đó, Nhật Bản đã đóng cửa nghỉ phiên giao dịch vào ngày hôm trước.

Ngày 2/1, chỉ số Shanghai Composite của Trung Quốc giảm 2,66%, đóng cửa ở mức 3.262,56 do các chỉ số kinh tế trì trệ và tiếp tục lo ngại về xung đột Mỹ-Trung.

Theo S&P Global, chỉ số quản lý mua hàng (PMI) sản xuất Caixin của Trung Quốc trong tháng 12 là 50,5, đạt thấp hơn mức kỳ vọng của thị trường là 51,7 và chỉ số của tháng trước là 51,5. Sự sụt giảm doanh số chung do đơn hàng xuất khẩu giảm và lo ngại về triển vọng thương mại Trung Quốc được các chuyên gia phân tích là nguyên nhân chính khiến chỉ số này chững lại.

Ngoài ra, trước lễ nhậm chức của chính quyền Donald Trump 2.0, nhiều người lo ngại về xung đột căng thẳng giữa Mỹ và Trung Quốc. Đồng thời, cũng có nhiều quan ngại rằng việc công bố gói kích cầu kinh tế của Chính phủ Trung Quốc có thể sẽ kém hơn kỳ vọng, với dự đoán thời điểm công bố gói kích cầu kinh tế có thể sẽ là sau kỳ nghỉ Tết Nguyên đán 2025. Những điều này được nêu ra cũng là một yếu tố khiến chỉ số Shanghai Composite của Trung Quốc sụt giảm đáng kể.

Theo cổ phiếu, SAIC Motor (-8,33%), CITIC Securities (-5,90%), China Pacific Insurance Group (-5,25%) và Poly Developments and Holdings (-2,03%), v.v… đều giảm.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 19.623,32, giảm 2,18%. Chỉ số Đài Loan đóng cửa ở mức 22.832,06, giảm 0,88%. Vào ngày 2 tháng 1, chỉ số Nikkei của Nhật Bản đã đóng cửa nghỉ lễ.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn