English

EnglishThị trường chứng khoán Mỹ

Vào lúc 3 giờ chiều ngày 17 tháng 3 theo giờ địa phương, thị trường chứng khoán Mỹ đã đóng cửa với mức tăng. Mặc dù doanh số bán lẻ tháng 2 của Mỹ thấp hơn dự đoán của thị trường, nhưng chỉ số đã cho thấy dấu hiệu phục hồi, cùng với lực mua giá thấp tràn vào sau đợt giảm mạnh gần đây đã thúc đẩy cả ba chỉ số chính đều tăng.

Tại Sàn Giao dịch Chứng khoán Mỹ, chỉ số Dow Jones tăng 0.85% lên 41,841.63. Chỉ số công nghệ NASDAQ tăng 0.31% lên 17,808.66. Chỉ số S&P500 tăng 0.64% lên 5,675.12. Cuối cùng, chỉ số Philadelphia Semiconductor đóng cửa tăng 1.42% lên 4,663.97.

Doanh số bán lẻ tháng 2 ghi nhận tăng 0.2% so với tháng trước, đạt 722,7 tỷ USD, cho thấy sự phục hồi so với mức giảm 1.2% trong tháng 1. Tuy nhiên, con số này vẫn chưa đạt được mức tăng 0.6% mà thị trường dự đoán.

Nhưng sự phục hồi từ cú sốc giảm mạnh trong tháng 1 đã thu hút sự chú ý, giúp tâm lý đầu tư được cải thiện. Đặc biệt, doanh số bán lẻ cốt lõi (nhóm kiểm soát) không bao gồm ô tô, xăng dầu, vật liệu xây dựng và dịch vụ ăn uống đã tăng vọt 1.0% so với tháng trước, củng cố quan điểm lạc quan. Đây được coi là chỉ số quan trọng trong việc tính toán chi tiêu tiêu dùng cá nhân (PCE) của GDP.

Bà Jennifer Timmerman, nhà phân tích tại Viện Đầu tư Wells Fargo phân tích rằng: “Dữ liệu doanh số bán lẻ tháng 2 không phải là tín hiệu của suy thoái kinh tế mà cho thấy sự suy giảm kinh tế có giới hạn và hạ nhiệt đáng kể”.

Bên cạnh đó, David Lefkowitz, Giám đốc phụ trách cổ phiếu Mỹ tại công ty quản lý tài sản UBS Global Wealth Management cho biết: “Giai đoạn điều chỉnh trong thị trường tăng giá có thể được xem là cơ hội đầu tư tốt.

Ngoài ra, tâm lý đầu tư đã được cải thiện, do đó sự bất ổn trong chính sách mà trước đây đe dọa thị trường chứng khoán đã phần nào được giải tỏa”. Tuy nhiên, thị trường vẫn duy trì sự cảnh giác về khả năng điều chỉnh của thị trường chứng khoán.

Theo đó,Chiến lược gia trưởng về đầu tư Sam Stovall của công ty tư vấn CFRA Research cho rằng: “Hiện tại chúng ta đang trong một đợt phục hồi tạm thời. Đợt điều chỉnh lần này của S&P500 có khả năng kết thúc ở mức 5,400 trong ngắn hạn”.

Trong bối cảnh bất ổn kinh tế vẫn tiếp tục leo thang, cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) của Cục Dự trữ Liên bang (FED) sẽ diễn ra trong hai ngày từ 18 tháng 3. Dự kiến trong cuộc họp này, lãi suất cơ bản sẽ được giữ nguyên, nhưng sự chú ý của thị trường đang tập trung vào cách mà Chủ tịch Fed Jerome Powell sẽ đánh giá các dấu hiệu suy giảm kinh tế.

Đặc biệt, bản tóm tắt dự báo kinh tế (SEP) thể hiện triển vọng lãi suất của các thành viên FED sẽ được công bố, có khả năng cung cấp manh mối về khả năng cắt giảm lãi suất trong năm nay.

Theo công cụ FEDWatch của Chicago Mercantile Exchange (CME), xác suất lãi suất cơ bản sẽ giữ nguyên cho đến cuối tháng 6 đã tăng lên 33.6%, trong khi xác suất giảm 50 điểm cơ bản giảm từ 19.0% xuống 11.3%.

Trong khi đó, lo ngại về việc chính phủ Mỹ đóng cửa đang dần được xoa dịu. Tổng thống Donald Trump đã ký một dự thảo ngân sách tạm thời kéo dài 6 tháng vào ngày 15 tháng 3, giúp tránh được tình trạng ngừng hoạt động của các công việc không thiết yếu của chính phủ liên bang.

Dự thảo ngân sách này duy trì quy mô ngân sách ở mức tương đương năm trước cho đến cuối tháng 9, trong khi tăng chi tiêu quốc phòng thêm 6 tỷ USD và giảm chi tiêu phi quốc phòng 13 tỷ USD.

Các chỉ số kinh tế khác được công bố trong ngày cũng cho thấy tình hình kém khả quan. Theo Ngân hàng Dự trữ Liên bang New York, chỉ số sản xuất của bang New York (Chỉ số Empire State) trong tháng 3 đã giảm mạnh xuống -20, giảm tận 25.7 điểm so với tháng trước (5.7).

Đây là mức giảm lớn nhất trong gần 2 năm qua, kể từ tháng 5 năm 2023. Ngoài ra, dự báo GDP Now của Ngân hàng Dự trữ Liên bang Atlanta đã điều chỉnh dự báo tăng trưởng GDP trong quý 1 năm nay (tính theo tỷ lệ hàng năm so với quý trước) từ -1.6% xuống -2.1%.

Giá dầu quốc tế đã tăng do căng thẳng địa chính trị ở khu vực Trung Đông leo thang. Tại Sàn Giao dịch Hàng hóa New York (NYMEX), giá dầu thô West Texas Intermediate (WTI) giao tháng 4 đã tăng 0.40 USD (+0.60%) lên 67.58 USD.

Thị trường trái phiếu có diễn biến trái chiều giữa sự cải thiện của doanh số bán lẻ cốt lõi tháng 2 và sự tăng giá của trái phiếu dài hạn Đức. Đồng đô la đã giảm giá do kỳ vọng về các chính sách kích cầu kinh tế của Đức và khả năng kết thúc chiến tranh Ukraine. Giá vàng, một tài sản an toàn, đã tiếp tục tăng trong 5 phiên giao dịch liên tiếp.

Về cổ phiếu, một số cổ phiếu công nghệ và bán dẫn đã ghi nhận mức tăng đáng kể. Trong đó, Intel (+6.82%) đã tăng mạnh sau khi CEO mới Pat Gelsinger công bố kế hoạch mua lại cổ phiếu, cùng với thông tin về những thay đổi lớn trong phương pháp sản xuất chip và chiến lược trí tuệ nhân tạo (AI).

Bên cạnh đó, hầu hết cổ phiếu liên quan đến bán dẫn như AMD (+3.59%), Micron Technology (+2.30%),v.v… cũng tăng. Hơn nữa, Apple (+0.24%), Microsoft (+0.04%), Netflix (+3.49%), v.v… cũng ghi nhận mức tăng nhẹ.

Trong khi đó, NVIDIA (-1.76%) đã giảm mặc dù có thông tin chủ đề máy tính lượng tử sẽ được thảo luận tại hội nghị thường niên (GTC) diễn ra trong ngày hôm nay. Ngược lại, các cổ phiếu liên quan đến máy tính lượng tử như D-Wave Quantum (+10.15%), Quantum Computing (+13.12%),v.v… đã tăng vọt.

Không những thế, Tesla (-4.79%) đã giảm mạnh sau khi Mizuho Securities điều chỉnh giảm mục tiêu giá cổ phiếu. Ngoài ra, các công ty công nghệ lớn khác như Amazon (-1.12%), Alphabet A (-0.73%), Meta (-0.44%),v.v… cũng đóng cửa trong sắc đỏ.

Thị trường chứng khoán Hàn Quốc

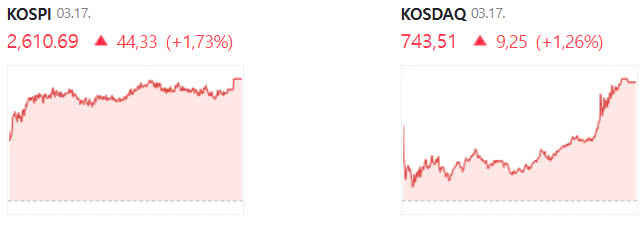

Chỉ số KOSPI đã đóng cửa tăng 1.73% lên 2610.69.

Trong bối cảnh thị trường chứng khoán Mỹ phục hồi, nhà đầu tư nước ngoài và tổ chức đã đồng loạt mua ròng, với các cổ phiếu liên quan đến bán dẫn như Samsung Electronics tăng mạnh, thúc đẩy chỉ số KOSPI tăng vọt.

Về mặt cung cầu, nhà đầu tư nước ngoài và tổ chức đã mua ròng lần lượt 624,1 tỷ và 495,2 tỷ, trong khi nhà đầu tư cá nhân đã bán ròng 1.180 tỷ. Trên thị trường tương lai, nhà đầu tư nước ngoài đã mua ròng 7513 hợp đồng, trong khi nhà đầu tư cá nhân và tổ chức đã bán ròng lần lượt 5189 hợp đồng và 794 hợp đồng.

Trong bối cảnh kỳ vọng phục hồi tăng trưởng trong ngành bán dẫn, các cổ phiếu liên quan đến bán dẫn như Samsung Electronics (+5.30%) đã nổi bật trên thị trường.

Đặc biệt, Samsung Electronics đã ghi nhận mức tăng cao nhất trong 4 tháng qua kể từ ngày 18 tháng 11 năm ngoái sau khi công bố kế hoạch mua lại cổ phiếu công ty trị giá 10 nghìn tỷ won, dẫn dắt sự tăng trưởng của chỉ số KOSPI. Đồng thời, SK Hynix (+0.73%) cũng đã có lúc tăng hơn 2% trong phiên giao dịch, nhưng cuối cùng chỉ kết thúc phiên giao dịch với mức tăng nhẹ.

Cuối tuần qua, chỉ số bán dẫn Philadelphia trên thị trường chứng khoán New York đã tăng hơn 3%. Cổ phiếu của công ty bán dẫn AI NVIDIA (+5.27%) đã ghi nhận tăng mạnh. Không những thế, AMD (+2.92%) cũng tăng. Hơn nữa, công ty sản xuất bán dẫn lớn nhất thế giới TSMC (+1.46%) cũng kết phiên với mức tăng tích cực. Ngoài ra, công ty chuyên sản xuất DRAM Micron Technology (+6.23%) đã đóng cửa với mức tăng mạnh.

Đặc biệt, sau dự đoán của nhà sản xuất thiết bị điện tử theo hợp đồng lớn nhất thế giới Foxconn cho biết nhu cầu liên quan đến AI sẽ tăng gấp đôi trong quý này, NVIDIA đang được giới đầu tư kỳ vọng ngày càng lớn trước thềm hội nghị AI lớn nhất thế giới ‘GTC 2025’.

NVIDIA sẽ tổ chức hội nghị ‘GTC 2025’ từ ngày 17 đến 21 tháng 3 tại thành phố San Jose, bang California, Mỹ. Trong sự kiện này, Samsung Electronics cùng SK Hynix cũng sẽ tham gia sự kiện để trưng bày bộ nhớ liên quan đến AI như bộ nhớ băng thông cao (HBM) và ổ cứng SSD (Solid State Drive) cho doanh nghiệp.

Bên cạnh đó, sự chú ý của thị trường đang đổ dồn vào bài phát biểu chính của CEO Jensen Huang của NVIDIA vào ngày 18 tháng 3 theo giờ địa phương.

Lo ngại về việc chính phủ Mỹ đóng cửa cũng đã được giải tỏa, tạo ra tác động tích cực trên thị trường. Tổng thống Donald Trump đã ký dự luật ngân sách tạm thời trong vòng 6 tháng vào ngày 15 tháng 3 theo giờ địa phương, giúp tránh tình trạng “đóng cửa” một phần công việc không thiết yếu của chính phủ liên bang.

Theo Nhà Trắng, dự luật ngân sách tạm thời đã được thông qua tại phiên họp toàn thể của Thượng viện vào ngày 15 tháng 3, và Tổng thống Donald Trump đã ký sắc lệnh để thi hành.

Dự luật này giữ quy mô ngân sách tổng thể ở mức tương đương năm trước cho đến cuối tháng 9 năm nay, đồng thời tăng chi tiêu quốc phòng khoảng 6 tỷ USD (khoảng 8700 tỷ won) và giảm chi tiêu phi quốc phòng khoảng 13 tỷ USD (khoảng 18900 tỷ won).

Tính đến 3 giờ 30 chiều hôm trước, tỷ giá USD-KRW đã giảm 5.1 won so với phiên giao dịch trước, ghi nhận ở mức 1447.9 won.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm đã tăng 0.5 điểm cơ bản so với phiên trước, đạt 2.601%, trong khi lãi suất trái phiếu kỳ hạn 10 năm đã giảm 0.8 điểm cơ bản, ghi nhận 2.805%.

Hợp đồng tương lai trái phiếu kỳ hạn 3 năm đã đóng cửa giảm 2 điểm xuống 106.67. Trong đó, nhà đầu tư nước ngoài đã bán ròng 12.505 hợp đồng, trong khi các quỹ đầu tư tài chính mua ròng 13.811 hợp đồng.

Hợp đồng tương lai trái phiếu kỳ hạn 10 năm đã tăng 12 điểm, đóng cửa ở mức 118.63. Trong đó, nhà đầu tư nước ngoài đã mua ròng 12.626 hợp đồng, trong khi các quỹ đầu tư tài chính và ngân hàng đã bán ròng lần lượt 9.737 hợp đồng và 1.283 hợp đồng.

Các cổ phiếu lớn trên chỉ số KOSPI hầu hết đều tăng. Hanwha Aerospace (+6.81%), Samsung Electronics (+5.30%), HD Hyundai Heavy Industries (+3.45%), Samsung C&T (+3.26%), Hanwha Ocean (+2.69%), Meritz Financial (+1.90%), Shinhan Financial (+1.86%), Samsung Biologics (+1.71%), Hyundai Mobis (+1.57%), NAVER (+1.44%), Celltrion (+0.91%), POSCO Holdings (+0.82%), KB Financial (+0.77%), SK Hynix (+0.73%), Hyundai Motor (+0.25%), Kakao (+0.12%),v.v… đều tăng.

Ngược lại, SK Innovation (-4.39%), Kia (-0.70%), LG Energy Solution (-0.46%),v.v… lại giảm.

Chỉ số KOSDAQ đã đóng cửa tăng 1.26% lên 743.51.

Về mặt cung cầu, nhà đầu tư cá nhân đã mua ròng 123,1 tỷ, trong khi nhà đầu tư nước ngoài và tổ chức đã bán ròng lần lượt 115,7 tỷ và 4,2 tỷ.

Một số cổ phiếu lớn trong ngành dược/sinh học như Alteogen (+12.12%), HLB (+5.00%), LigaChem Biosciences (+4.36%),v.v… đã tăng mạnh, dẫn dắt sự tăng trưởng của chỉ số.

Theo thông tin cho biết, Alteogen đã ký kết hợp đồng xuất khẩu công nghệ phát triển thuốc chống ung thư với MedImmune, công ty con thuộc AstraZeneca tại Mỹ và Anh, áp dụng công nghệ ALT-B4. Ngoài ra, HLB cũng có sự kỳ vọng vào việc phê duyệt thuốc điều trị ung thư gan từ FDA Mỹ.

Trong bối cảnh kỳ vọng phục hồi ngành bán dẫn, các cổ phiếu liên quan như JUSUNG Engineering (+11.96%), Techwing (+8.01%), EOTechnics (+5.69%), Dongjin Semichem (+2.61%),v.v… cũng đã tăng lên đáng kể.

Các cổ phiếu lớn trên chỉ số KOSDAQ có sự biến động trái chiều. Alteogen (+12.12%), ABL Bio (+5.58%), HLB (+5.00%), Peptron (+4.43%), LigaChem Biosciences (+4.36%), SM Entertainment (+2.41%), Leeno Industrial (+1.38%), HPSP (+0.72%), Rainbow Robotics (+0.47%), EcoPro (+0.17%),v.v… đều tăng.

Ngược lại, Kolon TissueGene (-4.35%), Voronoi (-4.03%), Pharma Research (-2.83%), Pearl Abyss (-2.56%), Classys (-2.12%), EcoProBM (-1.51%), Samchundang Pharm (-0.31%), Hugel (-0.30%), JYP Entertainment (-0.14%),v.v… lại giảm.

Thị trường chứng khoán châu Á

Các thị trường chứng khoán lớn ở châu Á như Nhật Bản, Trung Quốc, Đài Loan và Hồng Kông cũng đã đồng loạt tăng.

Ngày 17 tháng 3, chỉ số Nikkei của Nhật Bản đã tăng 0.93% lên 37,396.52 nhờ ảnh hưởng từ sự phục hồi mạnh mẽ của thị trường chứng khoán Mỹ.

Chỉ số Nikkei của Nhật Bản đã tăng nhờ sự phục hồi mạnh mẽ của thị trường chứng khoán Mỹ, trong khi các cổ phiếu liên quan đến bán dẫn như Advantest (+2.73%), Hitachi (+2.55%), Tokyo Electron (+2.21%), SoftBank Group (+1.82%),v.v… đã thu hút dòng tiền tràn vào mạnh mẽ.

Ngoài ra, dự báo về việc Ngân hàng Nhật Bản (BOJ) tăng lãi suất thêm cũng đã thúc đẩy cổ phiếu ngân hàng tăng giá. Hôm qua, tổ chức công đoàn lớn nhất Nhật Bản “Rengo” đã công bố rằng tỷ lệ tăng lương trung bình trong cuộc thương lượng lương mùa xuân (Shunto) là 5.46%, tăng 0.18% so với cùng kỳ năm ngoái (5.28%), đạt mức cao nhất trong 34 năm qua.

Sự gia tăng tiền lương được dự báo sẽ hỗ trợ cho việc tăng lãi suất bổ sung của BOJ, giúp dòng tiền chảy vào cổ phiếu ngân hàng như Nomura Holdings (+1.98%), Mitsubishi UFJ Financial Group (+1.47%), Sumitomo Mitsui Financial Group (+0.65%),v.v… tăng lên đáng kể.

Tuy nhiên, sự mạnh lên của đồng yên đã hạn chế đà tăng của thị trường chứng khoán Nhật. Theo giờ địa phương vào ngày 17 tháng 3, Reuters và AP đưa tin Tổng thống Mỹ Donald Trump dự kiến sẽ có cuộc điện đàm với Tổng thống Nga Vladimir Putin vào ngày 18 tháng 3.

Tổng thống Mỹ Donald Trump cho biết: “Đã có nhiều điều đã xảy ra trong cuối tuần qua. Chúng tôi muốn xem liệu chúng tôi có thể kết thúc cuộc chiến đó hay không. Có thể chúng tôi sẽ làm được, hoặc có thể không, nhưng tôi nghĩ rằng chúng tôi có một cơ hội rất tốt”.

Bên cạnh đó, ông cũng cho biết: “Cuộc đối thoại về việc phân chia tài sản cụ thể giữa hai bên đang được tiến hành. Trong đó, đất đai và nhà máy sẽ là trọng tâm của cuộc đàm phán giữa Nga và Ukraine”. Trước khả năng về cuộc đàm phán hòa bình của Donald Trump đã làm giảm căng thẳng rủi ro địa chính trị, khiến tỷ giá yên/đô la tăng lên mức đầu 149 yên.

Về cổ phiếu, NEC (+2.47%), Kansai Electric Power (+1.97%), JX Holdings (+1.85%), Honda Motor (+1.79%),v.v… đều tăng.

Ngày 17 tháng 3, chỉ số Shanghai Composite của Trung Quốc đã đóng cửa tăng nhẹ 0.19% lên 3,426.13 trong bối cảnh chờ đợi các thông tin chi tiết về việc kích cầu tiêu dùng.

Vào ngày hôm trước, chính phủ Trung Quốc đã công bố “Kế hoạch hành động đặc biệt để thúc đẩy tiêu dùng” nhằm tăng thu nhập và cải thiện môi trường tiêu dùng.

Đây là biện pháp tiếp theo sau chính sách kích thích tài chính được công bố tại Đại hội Đại biểu Nhân dân toàn quốc (NPC) đầu tháng này, với các cơ quan liên quan như Ủy ban phát triển và cải cách quốc gia và Bộ Tài chính dự kiến sẽ tổ chức họp báo vào chiều nay để công bố chi tiết.

Nhiệm vụ ưu tiên hàng đầu của kế hoạch hành động là thúc đẩy tăng thu nhập, trước tiên là tăng cường hỗ trợ việc làm và chính sách hoàn trả bảo hiểm thất nghiệp, hợp lý hóa mức lương tối thiểu, và mở rộng việc làm thông qua các dự án xây dựng quan trọng và cơ sở hạ tầng nông thôn.

Ngoài ra, kế hoạch mở rộng các biện pháp ổn định thị trường chứng khoán và kích thích sự tham gia của các quỹ hưu trí trong lĩnh vực bảo hiểm, an sinh xã hội và doanh nghiệp, cũng như tăng cường quản lý các công ty niêm yết thuộc sở hữu nhà nước cũng được nhấn mạnh, đồng thời cam kết “ổn định thị trường chứng khoán và thúc đẩy sự gia nhập của vốn dài hạn.”

Trong khi đó, sản xuất công nghiệp, tiêu dùng và đầu tư trong tháng 1-2 năm nay đã ghi nhận kết quả khả quan, đều phù hợp và vượt qua dự đoán của thị trường. Cục Thống kê Quốc gia Trung Quốc cho biết sản xuất công nghiệp trong tháng 1-2 năm nay đã tăng 5.9% so với cùng kỳ năm ngoái, vượt qua dự đoán của thị trường là 5.3%.

Bên cạnh đó, doanh số bán lẻ trong cùng kỳ tăng 4.0%, phù hợp với dự đoán của thị trường, trong khi đầu tư cố định trong tháng 1-2 đã tăng 4.1% so với cùng kỳ năm ngoái, cũng vượt qua dự đoán của thị trường (3.2%) và mức tăng trong tháng 12 năm ngoái (3.2%). Ngoài ra, tỷ lệ thất nghiệp của Trung Quốc trong tháng trước là 5.4%, cao hơn dự đoán của thị trường (5.1%).

Về cổ phiếu, Industrial and Commercial Bank of China (+0.89%), Poly Developments and Holdings (+0.69%), Air China (+1.09%), Qingdao Haier (+0.88%), PetroChina (+1.02%), China Railway Construction (+0.36%),v.v… đều tăng.

Chỉ số Hang Seng của Hồng Kông đã tăng 0.77% lên 24,145.57, trong khi chỉ số TAIEX của Đài Loan tăng 0.69% lên 22,118.63.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn