English

EnglishThị trường chứng khoán Mỹ

Trong bối cảnh xu hướng mua phản ứng dữ dội sau sự sụt giảm chỉ số gần đây, cả ba chỉ số chính của thị trường chứng khoán Mỹ hôm nay đều tăng lên nhờ các chỉ số sản xuất của Hoa Kỳ được cải thiện.

Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones đóng cửa ở mức 42.732,13, tăng 0,80%. Chỉ số NASDAQ – tập trung vào cổ phiếu công nghệ, tăng 1,77% ở mức 19.621,68. Chỉ số S&P 500 tăng 1,26% ở mức 5.942,47. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 2,83% ở mức 5.163,65.

Mặc dù thị trường chứng khoán Mỹ không thể tạo ra một đợt phục hồi tương tự như hiệu ứng ‘Santa Rally’ – thường có xu hướng tăng trong 5 ngày giao dịch cuối năm và 2 ngày giao dịch đầu tiên của tháng 1 năm sau, nhưng tỷ suất lợi nhuận của chỉ số S&P 500 trong giai đoạn ‘Santa Rally’ đã phục hồi ở một mức độ nào đó nhờ hiệu quả hoạt động mạnh mẽ trong ngày hôm nay.

Trong đợt ‘Santa Rally’ này, chỉ số S&P 500 bắt đầu ở mức 5.974 và đóng cửa ở mức 5.942, ghi nhận xu hướng giảm nhẹ trong 7 ngày giao dịch. Đặc biệt, đà tăng mạnh của các cổ phiếu công nghệ lớn – chủ yếu bị bán chốt lời trong đợt Santa Rally, là điều đáng chú ý trong phiên ngày hôm nay.

Tesla tăng hơn 8% và NVIDIA tăng hơn 4%. Ngoài ra, Microsoft, Alphabet, Amazon và Meta, v.v… cũng tăng lên đáng kể. Đáng chú ý, nhóm cổ phiếu ‘Magnificent 7 (M7)’ – chỉ bảy công ty công nghệ Mỹ khổng lồ, đều cho thấy xu hướng đi lên (ngoại trừ Apple).

CNBC cho biết: “Sự phục hồi hôm nay đã ngăn chặn chuỗi giảm 5 ngày liên tiếp của chỉ số NASDAQ và S&P 500, nhưng vẫn chưa đủ đà để kết thúc tuần giao dịch một cách tích cực. Điều đó cho thấy rằng hiệu ứng ‘Santa Rally’ đã không xuất hiện trong năm vừa qua”.

Đồng thời, CNBC cũng cho biết thêm: “Mặc dù thị trường hạ nhiệt trong những tuần cuối cùng của năm ngoái, nhưng giá cổ phiếu trung bình vẫn không cách quá xa mức cao kỷ lục”.

Thực tế là ngành sản xuất của Mỹ đã cải thiện lên mức cao nhất trong 9 tháng dường như cũng đang cải thiện tâm lý nhà đầu tư. Cụ thể, chỉ số quản lý mua hàng (PMI) sản xuất tháng 12 do Viện Quản lý cung ứng (ISM) công bố là 49,3.

Con số này vượt quá kỳ vọng của thị trường Yonhap Infomax và con số 48,4 của tháng trước. Mặc dù chỉ số đạt kém mức 50 khi xét về độ thu hẹp và mở rộng của ngành sản xuất, nhưng con số vẫn ghi nhận mức cao nhất trong 9 tháng qua và cho thấy dấu hiệu cải thiện đáng kể.

Cụ thể, số lượng đơn đặt hàng mới đã tăng 2,1 điểm lên 52,5, mức cao nhất trong hơn hai năm qua. Đồng thời, hoạt động sản xuất, giao hàng của nhà phân phối và số lượng đơn đặt hàng xuất khẩu mới đều vượt ngưỡng tiêu chuẩn 50 – ngưỡng phân biệt sự suy giảm và tăng trưởng của kinh tế.

Về việc làm, hầu hết đều cho thấy động lực giảm, nhưng tỷ lệ lạm phát – một chỉ báo dự đoán lạm phát, vẫn tiếp tục xu hướng tăng, tăng từ 50,3 lên 52,5.

Trong khi đó, theo công cụ FedWatch của Chicago Mercantile Exchange (CME), khả năng lãi suất cơ bản bị đóng băng trong tháng 1 năm nay trên thị trường hợp đồng tương lai của lãi suất quỹ liên bang được phản ánh ở mức 88,8% vào thời điểm đóng cửa thị trường. Đây là con số tương tự ngày giao dịch trước đó.

Trong phiên giao dịch ngày hôm nay, giá dầu quốc tế tăng do tiếp tục kỳ vọng vào gói kích cầu kinh tế ở Trung Quốc. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 2 đóng cửa ở mức 73,96 USD, tăng 0,83 USD (+1,13%) so với ngày giao dịch trước đó.

Thị trường trái phiếu Hoa Kỳ cho thấy sự yếu kém trong bối cảnh các chỉ số sản xuất của Hoa Kỳ được cải thiện và sự phục hồi của thị trường chứng khoán. Đồng thời, đồng đô la cũng có dấu hiệu suy yếu trước áp lực chốt lời mạnh mẽ của đồng đô la. Ngoài ra, giá vàng – một tài sản an toàn tiêu biểu, cũng đã ghi nhận giảm.

Tính theo cổ phiếu, Tesla (+8,22%) đã phục hồi thành công với tỷ suất lợi nhuận lớn. Bên cạnh đó, NVIDIA (+4,45%) cũng tiếp tục xu hướng tăng vọt của mình. Đáng chú ý, Microsoft (+1,14%) tăng lên sau khi công bố công ty sẽ chi đến 80 tỷ USD để xây dựng trung tâm dữ liệu trí tuệ nhân tạo (AI) trong năm nay.

Tiếp đó, Alphabet A (+1,25%), Amazon (+1,80%) và Meta (+0,90%), v.v… cũng tăng lên. Đồng thời, nhờ vào tin tức Mike Johnson – một người có lập trường ủng hộ tiền điện tử, đã tái đắc cử làm Chủ tịch Hạ viện Hoa Kỳ, cùng với sự phục hồi của Bitcoin lên ngưỡng 98.000 đô la, các cổ phiếu liên quan đến tiền điện tử như Coinbase (+5,23%), Mara Holdings (+14,12%) và MicroStrategy (+13,22%), v.v… đã tăng lên đáng kể.

Mặt khác, Apple (-0,20%) ghi nhận chuỗi giảm 5 ngày giao dịch liên tiếp và là cổ phiếu M7 duy nhất giảm điểm. Ngoài ra, US Steel (-6,53%) cũng giảm đáng kể do Tổng thống Joe Biden không cho phép Nippon Steel mua lại công ty này.

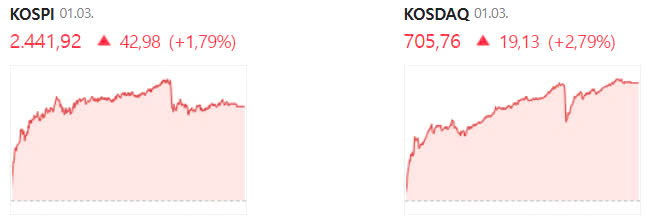

Thị trường chứng khoán Hàn Quốc

Chỉ số KOSPI đóng cửa ở mức 2.441,92, tăng 1,79%.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 284,7 tỷ KRW và 319,4 tỷ KRW, còn nhà đầu tư cá nhân bán ròng 698 tỷ KRW. Trên thị trường hợp đồng tương lai, nhà đầu tư nước ngoài mua ròng 8.938 hợp đồng, nhà đầu tư cá nhân và tổ chức bán ròng lần lượt 6.293 hợp đồng và 2.476 hợp đồng.

Các doanh nghiệp bán dẫn cho thấy xu hướng yếu kém trong phiên ngày hôm trước như Samsung Electronics (+1,87%), SK Hynix (+6,25%), Hanmi Semiconductor (+7,12%), v.v… lại chứng kiến sự phục hồi đáng kể trong phiên giao dịch ngày hôm nay.

Tương tự, các cổ phiếu liên quan đến pin thứ cấp như LG Energy Solution (+2,89%), Samsung SDI (+3,13%), POSCO Future M (+6,09%), v.v… cũng quay đầu khởi sắc thành công. Bên cạnh đó, các nhóm cổ phiếu tiêu dùng Trung Quốc cũng cho thấy sức mạnh, bao gồm ngành mỹ phẩm với APR (+5,87%); cửa hàng miễn thuế với Hotel Shilla (+4,09%) và các hãng hàng không như T’way Air (+8,52%), v.v…

Ngoài ra, các cổ phiếu sắt thép như POSCO Holdings (+3,60%); dầu hóa học như Aekyung Chemical (+9,12%); vận tải biển như Korea Petro Chemical (+6,56%), Heung A Shippi (+4,01%), HMM (+3,79%), v.v… cũng cho thấy xu hướng tăng trưởng tích cực.

Trong khi mọi ánh nhìn đều đổ dồn vào từng hành động trong việc thực hiện lệnh bắt giữ Tổng thống Hàn Quốc Yoon Seok Yeol, làn sóng mua vào giá rẻ đã xuất hiện sau đợt sụt giảm gần đây của chỉ số.

Cơ quan điều tra Hàn Quốc (CIO) (Cơ quan công tố và Văn phòng Điều tra Tham nhũng dành cho các quan chức cấp cao Hàn Quốc & Cảnh sát và Trụ sở điều tra Bộ Quốc phòng) đã bắt đầu thực hiện lệnh bắt giữ Tổng thống Yoon Seok Yeol vào sáng nay, nhưng khi cuộc đối đầu với Cơ quan An ninh Phủ Tổng thống Hàn Quốc (PSS), CIO đã tuyên bố đình chỉ hành quyết và rút lui vào khoảng 1:30 chiều nay do lo ngại về vấn đề an toàn.

Trong khi đó, Tổng thống Yoon bị tình nghi kích động nổi loạn và lạm dụng quyền lực liên quan đến vụ thiết quân luật ngày 3/12/2024. Vào ngày 31 tháng 12 năm ngoái, sau khi Tổng thống Yoon đã không tuân thủ ba đợt yêu cầu triệu tập để thẩm vấn, Tòa án quận Tây Seoul Hàn Quốc đã ban hành lệnh bắt giữ và lệnh khám xét ông.

Tính đến 15h30 ngày giao dịch trước, tỷ giá hối đoái của USD/KRW ghi nhận ở mức 1.468,4 won, giảm 0,7 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm là 2,482%, giảm 2,5 điểm cơ bản so với ngày giao dịch trước đó. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm là 2,754%, tăng 0,5 điểm cơ bản so với ngày giao dịch trước đó.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,93, tăng 4 điểm so với ngày giao dịch trước đó. Trong đó, các ngân hàng mua ròng 4.462 hợp đồng, trong khi các nhà đầu tư tài chính, nhà đầu tư nước ngoài và ủy thác đầu tư bán ròng lần lượt 1.888 hợp đồng, 1.706 hợp đồng và 1.607 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 118,00, tăng 33 điểm so với ngày giao dịch trước đó. Trong đó, khối đầu tư tài chính và quỹ ủy thác đầu tư mua ròng lần lượt 4.268 hợp đồng và 2.141 hợp đồng, còn nhà đầu tư nước ngoài bán ròng 7.049 hợp đồng.

Hầu hết các cổ phiếu hàng đầu của KOSPI theo vốn hóa thị trường đều tăng. Các cổ phiếu như SK Innovation (+7,21%), SK Hynix (+6,25%), LG Chem (+4,54%), POSCO Holdings (+3,60%), NAVER (+3,46%), LG Energy Solution (+2,89%), Samsung C&T (+2,03%), Samsung Electronics (+1,87%), Samsung Life Insurance (+1,86%), Meritz Financial (+1,54%), Shinhan Financial (+0,94%), Hyundai Motor (+0,71%), Samsung BioLogics (+0,64%), KB Financial (+0,48%), Celltrion (+0,33%), v.v… đã ghi nhận tăng trưởng tích cực.

Mặt khác, HD Hyundai Heavy Industries (-1,21%), Hyundai Mobis (-1,00%), Korea Zinc (-0,94%) và Kia (-0,89%), v.v… đều giảm.

Chỉ số KOSDAQ đóng cửa ở mức 705,76, tăng 2,79%.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 143,1 tỷ KRW và 75,3 tỷ KRW, còn nhà đầu tư cá nhân bán ròng 223,8 tỷ KRW.

Trong khi hầu hết cổ phiếu đều tăng trưởng trên thị trường, với các cổ phiếu ngành dược phẩm/sinh học, bao gồm LigaChem Biosciences (+8,55%), Alteogen (+6,17%) và HLB (+3,13%); ngành pin thứ cấp như EcoPro (+10,14%), EcoPro BM (+7,11%), Daejoo Electronic Materials (+5,66%); ngành bán dẫn như EO Technics (+11,76%), Techwing (+10,76%) và HPSP (+6,05%); và các cổ phiếu liên quan đến robot như Rainbow Robotics (+10,17%) là những hạng mục cổ phiếu đáng chú ý trong phiên ngày hôm nay.

Hầu hết các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu đều tăng giá. Các cổ phiếu như EO Technics (+11,76%), Rainbow Robotics (+10,17%), EcoPro (+10,14%), LigaChem Biosciences (+8,55%), EcoPro BM (+7,11%), Alteogen (+6,17%), HPSP (+6,05% ), Leeno Industrial (+5,56%), Peptron (+3,60%), Kolon TissueGene (+3,31%), Enchem (+3,13%), HLB (+3,13%), Samchundang Pharm (+3,05%), Silicon 2 (+2,52%), Hugel (+1,71%), Celltrion Pharm (+1,09%), JYP Entertainment (+0,30%), v.v… đã tăng lên.

Mặt khác, Shinsung Delta Tech (-5,20%) và Classys (-0,19%), v.v… đều giảm.

Thị trường chứng khoán châu Á

Trong khi Nhật Bản đóng cửa nghỉ lễ, thị trường chứng khoán ở các nước châu Á khác tăng điểm với Đài Loan và Hồng Kông. Ngược lại, Trung Quốc lại ghi nhận giảm điểm.

Ngày 3/1, chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.211,43, giảm 1,57% do tiếp tục lo ngại về cuộc chiến thương mại Mỹ-Trung.

Chỉ số Shanghai Composite của Trung Quốc đang có xu hướng giảm do lo ngại tiếp tục về cuộc chiến thương mại Mỹ-Trung. Với việc lễ nhậm chức của Tổng thống đắc cử Mỹ Donald Trump dự kiến diễn ra vào ngày 20/1 (giờ địa phương), lo ngại về một cuộc chiến thương mại đang gia tăng đáng kể.

Kể từ những ngày còn là ứng cử viên tổng thống, ông Donald Trump đã cam kết sẽ áp thuế 10-20% đối với tất cả hàng nhập khẩu và 60% đối với hàng nhập khẩu của Trung Quốc. Sau khi đắc cử, ông tuyên bố sẽ áp thuế bổ sung 10% đối với Trung Quốc đối với ngay trong ngày ông nhậm chức.

Trong khi đó, Ủy ban Cải cách và Phát triển Trung Quốc (NDRC) thông báo rằng họ đã chuẩn bị một chương trình mới nhằm tăng cường tiêu dùng và đầu tư trong năm nay. Đồng thời, Uỷ ban cũng có kế hoạch sẽ mở rộng nguồn hỗ trợ thông qua trái phiếu chính phủ siêu dài hạn cho mục đích này.

Sau đó, Ngân hàng Nhân dân Trung Quốc cũng tuyên bố trong một cuộc phỏng vấn với một kênh truyền thông nước ngoài rằng họ sẽ hạ lãi suất chính sách vào thời điểm thích hợp trong năm nay. Hiện lãi suất đang ở mức 1,5%.

Theo cổ phiếu, China Fortune Land Development (-6,72%), SAIC Motor (-5,36%), Haitong Securities (-2,62%) và Qingdao Haier (-2,13%), v.v… đều ghi nhận mức giảm.

Ngày 3/1, chỉ số Nikkei của Nhật Bản đóng cửa phiên nghỉ lễ. Còn chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 19.760,27, tăng 0,70%. Ngoài ra, chỉ số Đài Loan đóng cửa ở mức 22.908,30, tăng 0,33%.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn