English

EnglishThị trường chứng khoán Mỹ

Trong khi thị trường chứng khoán Mỹ có vẻ trầm lắng trước mùa Giáng sinh và cuối năm, cả ba chỉ số chính đều tăng trưởng mạnh mẽ do hiệu suất chung của các cổ phiếu công nghệ lớn. Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones đóng cửa ở mức 42.906,95, tăng 0,16%.

Chỉ số NASDAQ, tập trung vào cổ phiếu công nghệ, tăng 0,98% ở mức 19.764,88. Chỉ số S&P 500 tăng 0,73% ở mức 5.974,07. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 3,10% ở mức 5.118,75.

Tâm lý đầu tư dường như đang được cải thiện khi những lo ngại về việc chính phủ liên bang Mỹ đóng cửa (tạm ngừng cung cấp một số dịch vụ công ích không thiết yếu) đã tạm lắng, cũng như chỉ số lạm phát công bố vào tuần trước tiếp tục giảm dưới mức kỳ vọng của thị trường.

Cuộc giằng co giữa Đảng Cộng hòa và Đảng Dân chủ về kế hoạch ngân sách của chính phủ liên bang Hoa Kỳ đã đi đến hồi kết, vì vậy những lo ngại về việc đóng cửa chính phủ liên bang Mỹ cũng gần như được hóa giải.

Mới đây, khi Tổng thống đắc cử Donald Trump kêu gọi bãi bỏ trần nợ, các cuộc thảo luận về ngân sách trở nên khó khăn và lo ngại về việc đóng cửa chính phủ Mỹ ngày càng tăng. Nhưng cuối cùng, Quốc hội Mỹ đã thông qua dự luật ngân sách loại trừ vấn đề trần nợ và Tổng thống Joe Biden đã ký dự luật ngân sách tạm thời được thông qua tại Quốc hội vào cuối tuần qua.

Vào ngày 20/12, chỉ số giá Chi tiêu Tiêu dùng Cá nhân (PCE) tháng 11 – thước đo lạm phát ưa thích của Cục Dự trữ Liên bang Mỹ (Fed), đã giảm xuống dưới mức kỳ vọng của thị trường, điều này cho thấy dấu hiệu giảm bớt lo ngại về lạm phát. Trong tháng 11, chỉ số PCE tăng 0,1% so với tháng trước và tăng 2,4% so với cùng tháng năm ngoái.

Tốc độ tăng trưởng so với cùng kỳ năm trước đạt mức cao nhất kể từ tháng 7 năm nay (2,5%), nhưng thấp hơn kỳ vọng của thị trường (2,5%). Ngoài ra, tốc độ tăng so với tháng trước (phản ánh xu hướng giá gần đây) chỉ chạm ngưỡng 0,1%, điều này cũng làm giảm bớt mối lo ngại về lạm phát.

Ngoài ra, chỉ số có biến động lớn như chỉ số PCE lõi (không bao gồm thực phẩm và năng lượng) ghi nhận lần lượt mức tăng 0,1% so với tháng trước và 2,8% so với cùng tháng năm ngoái, cũng thấp hơn kỳ vọng của thị trường. Liên quan đến vấn đề này, Austan Goolsbee, Chủ tịch Ngân hàng Dự trữ Liên bang Chicago, cho biết: “Đây là một dấu hiệu tích cực cho thấy lạm phát đang tiến tới mục tiêu của Fed (2%)”.

Theo FedWatch của Chicago Mercantile Exchange (CME), dự đoán xác suất Cục Dự trữ Liên bang sẽ tiếp tục cắt giảm lãi suất thêm 25 điểm cơ bản và xác suất đóng băng lãi suất khi thị trường đóng cửa vào tháng 1 năm sau được phản ánh lần lượt ở mức 8,6% và 91,4%.

Bên cạnh đó, các chỉ số kinh tế chính được công bố trong cùng ngày cũng cho thấy kết quả trái chiều. Theo Bộ Thương mại Hoa Kỳ, đơn đặt hàng hàng hóa vốn cốt lõi trong tháng 11 đã tăng 0,4% so với tháng trước và các lô hàng hàng hóa vốn cốt lõi được xuất xưởng cũng tăng 0,5%.

Phó kinh tế trưởng của Oxford Economics, ông Michael Pearce, cho biết: “Đà tăng này phù hợp với dự báo của chúng tôi vì chúng tôi cho rằng tăng trưởng chi tiêu cho thiết bị của công ty sẽ tăng tốc vừa phải trong năm tới”. Mặt khác, chỉ số niềm tin người tiêu dùng tháng 12 tại Mỹ do Conference Board (CB) công bố là 104,7, giảm so với mức 140,2 trong tháng 11 và cũng thấp hơn kỳ vọng của thị trường.

Cũng trong ngày hôm nay, giá dầu quốc tế giảm nhẹ do sức mạnh của đồng đô la. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 1 đóng cửa ở mức 69,24 USD, giảm 0,22 USD (-0,31%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ cho thấy sự suy giảm mặc dù tâm lý người tiêu dùng ngày càng xấu. Đồng đô la mạnh lên trong bối cảnh lãi suất trái phiếu chính phủ Mỹ tăng. Giá vàng, một tài sản an toàn tiêu biểu, đã giảm.

Tính theo cổ phiếu, Apple (+0,31%) tiếp tục xu hướng tăng và phá vỡ mức cao nhất mọi thời đại một lần nữa. Bên cạnh đó, hầu hết cổ phiếu công nghệ lớn như Tesla (+2,27%), Amazon (+0,06%), Alphabet A (+1,68%), Meta (+2,49%), Netflix (+0,26%),v.v… đều tăng giá.

Hơn nữa, các cổ phiếu liên quan đến chất bán dẫn như NVIDIA (+3,69%), Broadcom (+5,52%), AMD (+4,52%), TSMC (+5,15%), Applied Materials (+2,37%), v.v… cho thấy sức mạnh.

Đặc biệt, Qualcomm (+3,50%) cũng trỗi dậy khi có thông tin họ thực sự đã giành chiến thắng trong cuộc chiến pháp lý kéo dài về ‘giấy phép chip’ với ARM – một công ty thiết kế chip của Anh thuộc sở hữu của Softbank Nhật Bản. Qua đó, cổ phiếu ARM (-4,00%) giảm mạnh trong phiên giao dịch đêm qua.

Đáng chú ý, Honda (+12,72%) cũng tăng vọt khi các cuộc thảo luận sáp nhập giữa Honda – nhà sản xuất ô tô lớn thứ hai Nhật Bản, và Nissan, đơn vị lớn thứ ba, chính thức được thông qua bởi ban giám đốc của cả hai công ty.

Cùng với đó, nhà sản xuất thiết bị văn phòng Xerox Holdings (+12,63%) cũng tăng vọt sau khi có thông tin về kế hoạch mua lại công ty sản xuất máy in Trung Quốc Lexmark International với giá 1,5 tỷ USD. Đồng thời, Eli Lilly (+3,71%) cũng tăng khi Cơ quan Quản lý Thực phẩm và Dược phẩm Hoa Kỳ (FDA) công nhận thuốc điều trị béo phì Zepbound có thể điều trị chứng ngưng thở khi ngủ của người trưởng thành béo phì.

Trong khi đó, nền tảng chia sẻ video Rumble (+81,22%) tăng vọt khi có tin tức công ty ký kết hợp đồng đầu tư trị giá 775 triệu USD với công ty phát hành tiền điện tử Tether. Mặt khác, Microsoft (-0,31%) ghi nhận giảm trong phiên giao dịch đêm qua. Ngoài ra, các cổ phiếu liên quan đến tiền điện tử như Coinbase (-3,79%), MicroStrategy (-8,78%) và Mara Holdings (-3,56%), v.v… đồng loạt giảm trong bối cảnh giá Bitcoin điều chỉnh.

Thị trường chứng khoán Hàn Quốc

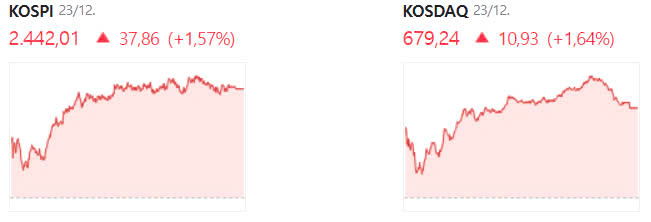

Chỉ số KOSPI đóng cửa ở mức 2.442,01, tăng 1,57%.

Chỉ số giá ưa thích của Fed – chỉ số giá Chi tiêu Tiêu dùng Cá nhân (PCE) của Mỹ trong tháng 11, giảm xuống dưới mức kỳ vọng, giúp xoa dịu mối lo ngại về lạm phát. Đồng thời chỉ số KOSPI bật tăng trở lại sau ba ngày giao dịch do khối ngoại và tổ chức đồng loạt mua ròng.

Trong đó, nhà đầu tư người nước ngoài và các tổ chức đã cùng nhau mua ròng trong ba ngày giao dịch. Mặt khác, các nhà đầu tư cá nhân đã bán ròng sau ba ngày giao dịch.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 145,1 tỷ KRW và 435,1 tỷ KRW, còn nhà đầu tư cá nhân bán ròng 675,8 tỷ KRW. Trên thị trường kỳ hạn, nhà đầu tư nước ngoài và cá nhân mua ròng lần lượt 1.386 hợp đồng và 40 hợp đồng, còn tổ chức bán ròng 1.132 hợp đồng.

Trong đó, nhà đầu tư người nước ngoài và các tổ chức đã cùng nhau mua ròng trong ba ngày giao dịch. Mặt khác, các nhà đầu tư cá nhân đã bán ròng sau ba ngày giao dịch.

Nhờ Samsung Electronics và SK Hynix đáp ứng đủ các yêu cầu của Broadcom để cung cấp HBM4 cùng tin tức về xác nhận gói trợ cấp của Hoa Kỳ đối với Samsung Electronics và SK Hynix, các cổ phiếu liên quan đến chất bán dẫn gồm Samsung Electronics (+0,94%), SK Hynix (+0,65%) và Hanmi Semiconductor (+8,65%), v.v… ghi nhận sự tăng trưởng tích cực.

Ngoài ra, do triển vọng hưởng lợi từ ngành đóng tàu Mỹ và Đạo luật Cảng vụ Mỹ, các cổ phiếu đóng tàu như HJ ShipBuilding & Construction (+13,85%), HD Korea Shipbuilding & Offshore Engineering (+8,24%), Hanwha Ocean (+7,04%), v.v… tăng .

Đồng thời, các cổ phiếu tài chính như ngân hàng/chứng khoán/bảo hiểm như KB Financial (+1,40%), Shinhan Financial (+2,18%), Hana Financial (+3,87%), Samsung Life Insurance (+4,37%), Hanwha Life Insurance (+1,79%), Samsung Fire & Marine Insurance (+3,05%), Mirae Asset Financial (+3,48%) và Samsung Securities (+2,33%), v.v… cũng tăng điểm.

Tỷ giá đồng đô la won là 1.452,0 won vào lúc 3:30 chiều ngày hôm trước, tăng 3,5 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm giảm 1,3 điểm cơ bản so với ngày hôm trước xuống 2,616%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 2,9 điểm cơ bản so với ngày hôm trước xuống 2,844%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,75, giảm 2 điểm so với ngày hôm trước.

Trong đó, khối đầu tư tài chính và ngân hàng bán ròng lần lượt 3.917 và 1.389 hợp đồng, còn nhà đầu tư nước ngoài mua ròng 5.099 hợp đồng. Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 117,54, tăng 9 điểm so với ngày hôm trước.

Trong đó, ngân hàng và quỹ tín thác đầu tư mua ròng lần lượt 638 hợp đồng và 455 hợp đồng, khối ngoại cũng mua ròng 352 hợp đồng và công ty bảo hiểm bán ròng 1.748 hợp đồng.

Hầu hết các cổ phiếu hàng đầu của KOSPI theo vốn hóa thị trường đều tăng. Các cổ phiếu tăng giá gồm Korea Zinc (+11,20%), Samsung Life Insurance (+4,37%), Meritz Financial (+3,46%), HD Hyundai Heavy Industries (+3,45%), Samsung SDI (+3,23%), Samsung Fire & Marine Insurance (+3,05%), Shinhan Financial (+2,18%), Hyundai Motor (+2,14%), Samsung C&T (+1,54%), KB Financial (+1,40%), Samsung BioLogics (+1,06%), POSCO Holdings (+0,96%), Samsung Electronics (+0,94%) và Celltrion (+0,73%), v.v….

Mặt khác, các cổ phiếu khác như NAVER (-4,29%), LG Chem(-0,58%) và Kia (-0,30%), v.v… lại giảm.

Chỉ số KOSDAQ đóng cửa ở mức 679,24, tăng 1,64%.

Nhờ lo ngại về lạm phát tại Mỹ hạ nhiệt, chỉ số KOSDAQ phục hồi sau ba ngày giao dịch nhờ hoạt động mua ròng của khối ngoại và các tổ chức.

Theo cung và cầu, nhà đầu tư người nước ngoài và tổ chức mua ròng lần lượt là 130,5 tỷ KRW và 110,9 tỷ KRW, còn nhà đầu tư cá nhân bán ròng 233 tỷ KRW. Trong đó, khối ngoại mua ròng trong 3 ngày giao dịch và các tổ chức mua ròng trong 6 ngày giao dịch. Mặt khác, nhà đầu tư cá nhân đã bán ròng trong 6 ngày giao dịch.

Samchundang Pharm(+29,97%) đạt giới hạn trên sau khi ký hợp đồng cung cấp và bán độc quyền thuốc sinh học tương tự điều trị thoái hóa điểm vàng SCD411 tại Hoa Kỳ và sáu quốc gia khu vực Mỹ Latinh. Bên cạnh đó, các cổ phiếu liên quan đến dược phẩm/sinh học như LigaChem Biosciences (+4,06%), Celltrion (+2,84%), Voronoi (+7,61%), ABL Bio (+2,84%) và Oscotec(+2,52%),… đều tăng.

Hơn nữa, nhờ giải tỏa được những bất ổn liên quan đến các khoản trợ cấp cho ngành bán dẫn Hoa Kỳ, các cổ phiếu liên quan tới chất bán dẫn của Hàn Quốc như Leeno Industrial (+2,15%), HPSP (+5,06%), EO Technics (+8,35%), ISC (+8,28%), Techwing (+8,61%), Wonik IPS (+1,57%), v.v… cũng tăng lên tích cực.

Ngoài ra, Almac (+29.89%) cũng đã ghi nhận mức giá trần sau khi có tin đồn về việc ký kết thỏa thuận NDA với doanh nghiệp sản xuất ô tô điện lớn nhất Bắc Mỹ gọi là T.

Hầu hết các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu đều tăng giá. Các cổ phiếu tăng giá gồm có: Samchundang Pharm (+29,97%), Enchem (+6,50%), Rainbow Robotics (+5,39%), HPSP (+5,06%), LigaChem Biosciences (+4,06%), Celltrion Pharm (+2,84%), Leeno Industrial (+2,15%), SM Entertainment (+1,58%), JYP Entertainment (+1,43%), Pharma Research (+1,18%) và Kolon TissueGene (+0,86%), v.v… tăng.

Mặt khác, HLB (-2,87%), Silicon 2(-2,05%), EcoPro (-0,94%), Hugel (-0,36%) và Shinsung Delta Tech (-0,19%) đều giảm. Ngoài ra, Alteogen cho thấy một xu hướng ổn định khi đóng cửa với mức không đổi so với phiên giao dịch ngày hôm trước.

Thị trường chứng khoán châu Á

Thị trường chứng khoán các nước lớn ở châu Á tăng điểm ở Nhật Bản, Hồng Kông, Đài Loan, giảm điểm ở Trung Quốc.

Ngày 23/12, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 39.161,34, tăng 1,19% do lo ngại về lạm phát ở Mỹ giảm bớt và động lực tăng trưởng kéo dài từ việc sáp nhập giữa Honda và Nissan của Nhật Bản.

Chỉ số Nikkei của Nhật Bản cho thấy xu hướng tăng do lo ngại về lạm phát của Mỹ được giảm bớt.

Cuối tuần trước, thị trường chứng khoán New York có phần ổn định hơn khi các chỉ số lạm phát giảm xuống dưới mức kỳ vọng của thị trường, giúp cả 3 chỉ số chính đều đồng loạt tăng hơn 1%. Bộ Thương mại Hoa Kỳ công bố chỉ số PCE trong tháng 11 tăng 0,1% so với tháng trước và tăng 2,4% so với cùng tháng năm ngoái.

Tốc độ tăng trưởng so với cùng kỳ năm trước đạt mức cao nhất kể từ tháng 7 năm nay (2,5%), nhưng thấp hơn kỳ vọng của thị trường (2,5%). Ngoài ra, tốc độ tăng so với tháng trước (phản ánh xu hướng giá gần đây) chỉ chạm ngưỡng 0,1%, điều này cũng làm giảm bớt mối lo ngại về lạm phát.

Liên quan đến vấn đề này, Austan Goolsbee, Chủ tịch Ngân hàng Dự trữ Liên bang Chicago, cho biết: “Đây là một dấu hiệu tích cực cho thấy lạm phát đang tiến tới mục tiêu của Fed (2%)”. Đồng thời, ông cũng bày tỏ: “Tôi tin chắc rằng Cục Dự trữ Liên bang sẽ hạ lãi suất chính sách xuống mức hợp lý nhất”.

Theo đó, xuất hiện làn sóng mua tràn vào thị trường, tập trung ở các cổ phiếu công nghệ như Tokyo Electron (+1,31%) và Softbank Group (+2,01%), v.v….

Bên cạnh đó, động lực tăng trưởng kéo dài thông qua đợt đàm phán sáp nhập giữa Honda và Nissan của Nhật Bản cũng có tác động tích cực tới thị trường chứng khoán Nhật Bản. Theo giới truyền thông, Honda và Nissan đã ký Biên bản ghi nhớ hợp tác (MOU) sáp nhập vào ngày hôm trước và sẽ bắt đầu thảo luận về việc sáp nhập với mục tiêu đi đến ký kết hợp đồng cuối cùng vào tháng 6 năm sau.

Chỉ trong vòng chưa đầy một tuần kể từ sau tin đồn các cuộc đàm phán sáp nhập giữa hai công ty xuất hiện vào ngày 18 vừa qua, thông tin cả hai công ty sáp nhập đã trở thành tin chính thức. Qua đó, Nissan và cả Mitsubishi Motor – cổ đông lớn nhất, dự kiến sẽ được đưa vào công ty được sáp nhập.

Các chuyên gia dự đoán rằng nếu Honda, Nissan và Mitsubishi – các hãng đứng thứ 2 đến thứ 4 tại Nhật Bản, ngoại trừ Toyota, hãng đứng đầu – hợp nhất thành một, thì liên minh này sẽ vượt qua Hyundai-Kia về số lượng xe bán ra, trở thành nhà sản xuất ô tô lớn thứ 3 trên thế giới.

Theo đó, các cổ phiếu ô tô như Honda Motor (+3,82%), Nissan Motor (+1,53%), Toyota Motor (+2,36%) và Suzuki Motor (+1,53%), v.v… cho thấy sức mạnh trên thị trường.

Tính theo cổ phiếu, Tokyo Gas (+3,44%), Panasonic (+1,95%), Mitsubishi UFJ Financial Group (+1,52%), JX Holdings (+1,49%) và Shin-Etsu Chemical (+1,23%), v.v… đều tăng.

Ngày 23/12, chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.351,26, giảm 0,50% do tiếp tục lo ngại về nền kinh tế Trung Quốc và sự yếu kém của các cổ phiếu liên quan đến bất động sản.

Trong bối cảnh những lo ngại kéo dài về nền kinh tế Trung Quốc, sự yếu kém của các cổ phiếu liên quan đến bất động sản là nguyên nhân dẫn đến sự sụt giảm của Chỉ số Shanghai Composite của Trung Quốc. Mặc dù mới đây chính quyền Trung Quốc đã nỗ lực thực hiện các gói kích cầu kinh tế, nhưng thị trường vẫn còn nghi ngờ về việc liệu nó có thực sự hiệu quả hay không.

Đặc biệt, mối lo ngại về suy thoái bất động sản Trung Quốc được nêu bật, khiến các cổ phiếu liên quan đến bất động sản như Poly Developments and Holdings (-1,28%) và China Fortune Land Development (-6,43%), v.v… cho thấy sự suy yếu.

Mới đây, Cục Thống kê Quốc gia Trung Quốc đã công bố từ tháng 1 đến tháng 11 năm nay, đầu tư phát triển bất động sản giảm 10,4% so với cùng kỳ năm ngoái và giá nhà mới đã giảm trong suốt 17 tháng qua.

Ngoài ra, với việc Tổng thống đắc cử Mỹ Donald Trump nhậm chức vào tháng 1 năm sau, những lo ngại về xung đột giữa Mỹ và Trung Quốc vẫn tiếp tục khi chính quyền Donald Trump 2.0 đang có kế hoạch tăng cường thuế quan và mở rộng các quy định thương mại để điều chỉnh thâm hụt thương mại với Trung Quốc.

Theo cổ phiếu, CITIC Securities (-1,38%), Shanghai Lujiazui Finance & Trade Zone Development (-1,08%), Guangzhou Automobile (-2,34%), Xiamen Tungsten (-0,80%) và Inner Mongolia BaoTou Steel (-2,56%) đều giảm.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn