English

EnglishThị trường chứng khoán Mỹ

Vào đêm qua, thị trường chứng khoán Mỹ đóng cửa với diễn biến trái chiều khi Chỉ số giá tiêu dùng (CPI) tháng 11 đạt đúng với kỳ vọng của thị trường. Trong khi chỉ số Dow Jones giảm 0,22% thì chỉ số S&P 500 và NASDAQ tăng lần lượt 0,82% và 1,77%.

Đặc biệt, chỉ số NASDAQ – tập trung vào cổ phiếu công nghệ, lần đầu tiên trong lịch sử đã phá mốc 20.000 điểm, tiếp tục lập mức cao nhất mọi thời đại khác.

Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones kết thúc giao dịch ở mức 44.148,56, giảm 0,22%. Chỉ số NASDAQ – tập trung vào cổ phiếu công nghệ, tăng 1,77% ở mức 20.034,89. Chỉ số S&P 500 tăng 0,82% ở mức 6.084,19. Cuối cùng, chỉ số Philadelphia Semiconductor tăng 2,72% lên 5.027,80.

Khi Chỉ số giá tiêu dùng (CPI) – chỉ số đại diện cho mức lạm phát, đạt đáp ứng kỳ vọng của thị trường, kỳ vọng về việc cắt giảm lãi suất của Hệ thống Dự trữ Liên bang (Fed) cũng đang tăng lên. Theo đó, Bộ Lao động Mỹ công bố chỉ số CPI tháng 11 tăng 0,3% so với tháng trước và 2,7% so với cùng tháng năm ngoái.

Tốc độ tăng trưởng CPI so với cùng kỳ năm trước tăng từ mức 2,4% trong tháng 9 lên 2,6% trong tháng 10 và sau đó tăng lên 2,7% trong tháng 11. Ngoài ra, chỉ số CPI lõi (không bao gồm lương thực và năng lượng) có nhiều biến động khi tăng 0,3% so với tháng trước và 3,3% so với cùng tháng năm ngoái.

Cả hai mức tăng này đều phù hợp với kỳ vọng của thị trường. Seema Shah, chiến lược gia trưởng toàn cầu tại Công ty quản lý tài sản Principal Asset Management, cho biết: “Báo cáo lạm phát hôm nay đã phần nào xác nhận khả năng Fed sẽ cắt giảm lãi suất vào tuần tới. Tuy nhiên, áp lực về giá nhìn chung vẫn chưa đạt ở mức mà FED có thể hoàn toàn an tâm do chỉ số lạm phát cơ bản vẫn đang ở mức khá cao.

Báo cáo xu hướng việc làm tháng 11 công bố vào tuần trước được đánh giá là ở mức ổn định, chỉ số CPI được công bố trong ngày hôm nay đạt đúng kỳ vọng của thị trường. Do đó, khả năng rất cao lãi suất cơ bản sẽ được giảm tại cuộc họp thường kỳ của Ủy ban Thị trường mở Liên bang (FOMC) sắp được tổ chức vào ngày 17 và 18 tới đây.

Theo FedWatch của Chicago Mercantile Exchange (CME) vào lúc đóng cửa thị trường, thị trường hợp đồng tương của lai lãi suất của quỹ liên bang cho thấy có đến 98,6% người dự đoán rằng Fed sẽ hạ lãi suất 0,25 điểm phần trăm tại cuộc họp thường kỳ của FOMC vào tháng 12 này. Ngoài ra, Chỉ số giá sản xuất (PPI) tháng 11 sẽ được công bố vào ngày 12.

Thị trường dự đoán mức tăng của chỉ số PPI sẽ tăng khoảng 0,3% so với tháng trước và 2,5% so với cùng tháng năm ngoái, được dự đoán sẽ mở rộng đà tăng so với tháng 10.

Trong khi đó, cũng trong ngày hôm nay, Ngân hàng Canada (BOC) đã thực hiện một đợt cắt giảm lớn lãi suất cơ bản. Cụ thể, BOC đã đưa ra quyết định cắt giảm lớn hai đợt liên tiếp bằng cách tuyên bố cắt giảm đến 50 điểm lãi suất cơ bản từ 3,75% xuống 3,25%.

Trong cùng ngày, giá dầu quốc tế tăng do tin đồn về lệnh trừng phạt bổ sung của Mỹ đối với dầu thô của Nga. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 1 đóng cửa ở mức 70,29 USD, tăng 1,70 USD (+2,48%) so với ngày giao dịch trước đó.

Thị trường trái phiếu chính phủ Mỹ cho thấy sự suy yếu trong bối cảnh chỉ số CPI giảm. Trong khi đó, đồng đô la cũng cho thấy xu hướng mạnh lên. Ngoài ra, tài sản an toàn tiêu biểu như giá vàng tăng lên nhờ chỉ số CPI Mỹ công bố phù hợp với dự đoán của thị trường và thông tin về việc Ngân hàng Canada (BOC) cắt giảm lãi suất.

Xét theo cổ phiếu, Tesla (+5,93%) đã tăng đáng kể và phá vỡ mức cao nhất mọi thời đại nhờ vào kỳ vọng dài lâu vào lợi ích từ Tổng thống đắc cử Donald Trump, phá vỡ kỷ lục doanh số hàng tuần cao nhất ở thị trường Trung Quốc và sự gia tăng giá trị doanh nghiệp của SpaceX gần đây.

Đáng chú ý, khi Google vừa cho ra mắt chip điện toán lượng tử mới mang tên Willow, thì trong ngày hôm nay, ứng dụng trí tuệ nhân tạo (AI) phiên bản thế hệ tiếp theo Gemini 2.0 và một số giải pháp AI Agent đã được ra mắt. Qua đó, giúp cổ phiếu công ty mẹ Google là Alphabet A (+5,52%) tiếp tục chuỗi tăng lên trong nhiều ngày.

Bên cạnh đó, NVIDIA (+3,14%) vốn sụt giảm trong bối cảnh lo ngại về các cuộc điều tra chống độc quyền ở Trung Quốc, nhưng đã phục hồi thành công trong phiên giao dịch ngày hôm nay. Ngoài ra, hầu hết các cổ phiếu công nghệ lớn như Microsoft (+1,28%), Amazon (+2,32%), Meta (+2,16%), Netflix (+2,54%),… đều tăng giá.

Không kém cạnh, Broadcom (+6,63%) cũng tăng đáng kể sau tin tức cho biết họ đang phát triển chip máy chủ AI với Apple. Cuối cùng, GameStop (+7,58%) cũng ghi nhận tăng đáng kể sau khi công bố kết quả kinh doanh quý 3 vượt quá mong đợi.

Mặt khác, Apple (-0,52%), vốn đang đạt chuỗi đỉnh cao kỷ lục nhiều phiên liên tiếp, nhưng đã hạ nhiệt khi nhiều nhà đầu tư chốt lời. Ngoài ra, Cigna (-5,57%), CVS Health (-6,15%) và UnitedHealth (-5,60%), v.v… cũng giảm ngay sau tin tức Quốc hội đang thúc đẩy dự luật buộc các công ty bảo hiểm và nhà môi giới dược phẩm phải tách rời hoạt động kinh doanh khỏi lĩnh vực dược phẩm.

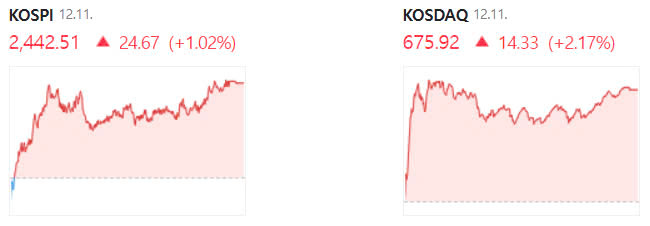

Thị trường chứng khoán Hàn Quốc

Chỉ số KOSPI đóng cửa ở mức 2.442,51, tăng 1,02%.

Theo cung và cầu, các tổ chức đã mua ròng 176,7 tỷ KRW, còn các nhà đầu tư cá nhân và tổ chức bán ròng lần lượt là 123,2 tỷ KRW và 137,1 tỷ KRW. Trên thị trường hợp đồng tương lai, các tổ chức mua ròng 1.814 hợp đồng, nhà đầu tư người nước ngoài và cá nhân bán ròng lần lượt là 1.501 hợp đồng và 589 hợp đồng.

Đảng Dân chủ Hàn Quốc có kế hoạch ban hành lại dự luật luận tội Tổng thống Hàn Quốc Yoon Seok Yeol và sẽ thông báo trước phiên họp toàn thể của Quốc hội vào ngày 12. Dự luật luận tội Tổng thống Yoon Seok Yeol lần thứ hai dự kiến sẽ được biểu quyết tại phiên họp toàn thể của Quốc hội lúc 5 giờ chiều ngày 14 tới đây.

Sau các Hạ nghị sĩ Ahn Cheol Soo, Kim Ye Ji, Kim Sang Wook và Cho Kyung Tae, Hạ nghị sĩ Đảng Quyền lực Nhân dân Kim Jae Seop cũng đưa ra tuyên bố rằng ông sẽ tham gia bỏ phiếu tán thành luận tội Tổng thống Yoon.

Vì vậy, dự kiến dự luật luận tội ông Yoon Seok Yeol sẽ được Quốc hội thông qua nếu Đảng Quyền lực Nhân dân giành được thêm ba phiếu ủng hộ. Sau khi tin tức này được đưa ra, giới đầu tư kỳ vọng sự hỗn loạn chính trị trong cuộc luận tội – vốn từng là gánh nặng cho thị trường chứng khoán, sẽ sớm được giải quyết.

Trong khi đó, với việc chỉ số CPI tháng 11 của Mỹ được công bố vào tối qua, khiến tâm lý thận trọng trên thị trường dường như vẫn còn tồn tại. Ngoài ra, đà tăng giới hạn trên của chỉ số chung bị hạn chế do lượng mua ròng của khối ngoại vào ngày 9 vừa đã bắt đầu bán ròng trong suốt 2 ngày hôm qua và hôm nay.

Nhờ kỳ vọng vào việc cải thiện doanh thu sau đợt bùng nổ đơn hàng lớn nhất trong lịch sử, các cổ phiếu đóng tàu bao gồm HJ ShipBuilding & Construction (+10,55%), HD Hyundai Mipo (+10,07%), HD Korea Shipbuilding & Offshore Engineering (+7,65%), HD Hyundai Heavy Industries (+6,67%) và Samsung Heavy Industries (+6,63%) và Hanwha Ocean (+4,09%), v.v… cũng tăng lên tích cực.

Bên cạnh đó, các cổ phiếu tài chính như ngân hàng/bảo hiểm/chứng khoán, bao gồm KB Financial (+2,52%), Shinhan Financial (+0,90%), Samsung Life Insurance (+1,00%), Hyundai Marine & Fire Insurance (+4,28%), Samsung Fire & Marine Insurance (+1,79%), Kiwoom Securities (+1,63%), Korea Investment Holdings (+1,35%), v.v… đều tăng.

Trong bối cảnh TSMC công bố kết quả kinh doanh tháng 11, với doanh thu tăng tận 34% so với cùng kỳ năm ngoái, nhưng lại giảm 12,2% so với tháng trước, cùng với mối lo ngại về cuộc điều tra chống độc quyền tại Trung Quốc của NVIDIA, Samsung Electronics đóng cửa ở mức không thay đổi và SK Hynix (+0,82%) đóng cửa tăng nhẹ so với ngày hôm trước.

Mặt khác, Korea Zinc (-8,49%) – với vụ tranh chấp quyền quản lý chưa có dấu hiệu hạ nhiệt, đã giảm trong suốt 4 ngày giao dịch liên tiếp và giảm xuống dưới mức 1,5 triệu won. Ngoài ra, một số cổ phiếu pin thứ cấp bao gồm LG Energy Solution (-1,82%) và Samsung SDI (-1,58%), v.v… cũng giảm điểm.

Tỷ giá đồng đô la won là 1.432,2 won vào lúc 3:30 chiều, giảm 0,6 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm tăng 1,2 bp so với ngày hôm trước lên 2,536%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 4,7 bp so với ngày hôm trước lên 2,692%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 106,77, giảm 9 điểm so với ngày hôm trước. Trong đó, khối ngoại và ngân hàng bán ròng lần lượt 8.997 hợp đồng và 4.286 hợp đồng, còn nhà đầu tư tài chính mua ròng 11.845 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 119,30, giảm 60 điểm so với ngày hôm trước. Khối ngoại bán ròng 8.458 hợp đồng, còn nhà đầu tư tài chính mua ròng 7.451 hợp đồng.

Hầu hết các cổ phiếu hàng đầu của KOSPI theo vốn hóa thị trường đều tăng. HD Hyundai Heavy Industries (+6,67%), NAVER (+4,31%), KB Financial (+2,52%), Samsung Fire & Marine Insurance (+1,79%), Kakao (+1,71%), Celltrion (+1,15%), Samsung Life Insurance (+1,00%), Shinhan Financial (+0,90%), SK Hynix (+0,82%), Kia (+0,73%), Meritz Financial (+0,69%) và POSCO Holdings (+0,55%), v.v… đều tăng.

Mặt khác, Korea Zinc (-8,49%), LG Chem (-2,05%), LG Energy Solution (-1,82%), Samsung BioLogics (-1,04%) và Hyundai Motor (-0,71%), v… đều giảm. Ngoài ra, Samsung Electronics cho thấy một xu hướng ổn định với mức đóng cửa không đổi so với ngày giao dịch trước đó.

Chỉ số KOSDAQ đóng cửa ở mức 675,92, tăng 2,17%.

Theo cung và cầu, các nhà đầu tư cá nhân mua ròng 109,3 tỷ KRW. Trong khi đó, nhà đầu tư người nước ngoài và tổ chức bán ròng lần lượt 74,9 tỷ KRW và 36,7 tỷ KRW.

Hưởng lợi từ việc Google trình làng dòng siêu chip lượng tử ‘Willow’, các cổ phiếu chủ đề về mật mã lượng tử như Korea Computer & Systems (+29.94%), AXGate (+29.93%), Wooriro (+17.87%), iWin Plus (+17.09%), WooriNet (+11.94%), v.v… tăng vọt.

Bên cạnh đó, có khả năng sẽ sớm diễn ra cuộc bầu cử tổng thống Hàn Quốc mới, vì vậy các cổ phiếu chủ đề về việc làm và chính sách khuyến khích sinh con như Saramin (+17,57%), Wanted Lab (+23,78%), Medience (+29,80%), CarrieSoft (+30,00%), Zero to Seven (+17,82%), Agabang & Company (+14,45%), v.v… cũng tăng lên.

Các cổ phiếu liên quan đến chất bán dẫn như Leeno Industrial (+6,16%), HPSP (+1,57%), ISC (+2,94%) và Wonik IPS (+2,98%), v.v… cũng tăng lên do xuất khẩu chất bán dẫn tăng mạnh trong tháng 12 và tin tức gói trợ cấp cho Micron của Hoa Kỳ đã được thông qua.

Mặt khác, các cổ phiếu chủ đề chính trị và các cổ phiếu được chú ý trên thị trường trong bối cảnh tình hình thiết quân luật và luận tội Tổng thống Hàn Quốc như Opasnet (-11,50%), DT&CRO (-10,32%), Atec Mobility (-10,20%), iMBC (-10,04%), YTN (-6,86%), Total Soft Bank (-5,60%), v.v… đều giảm.

Các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu có mức tăng vượt trội. Shinsung Delta Tech (+18,09%), Kolon TissueGene (+17,06%), Leeno Industrial (+6,16%), Pearl Abyss (+3,56%), Classys (+3,46%), Celltrion Pharm (+2,10%), HPSP (+1,57%), Hugel (+1,13%), Rainbow Robotics (+1,09%), HLB (+0,82%) và JYP Entertainment (+0.28%), v.v…. tăng lên.

Mặt khác, Lunit (-3,59%), Pharma Research (-3,33%), Alteogen (-3,14%), Peptron (-2,16%), Enchem (-1,78%), LigaChem Biosciences (-1,17%), Ecopro (-0,70%) v.v. đã giảm.

Thị trường chứng khoán châu Á

Thị trường chứng khoán các nước lớn ở châu Á tăng điểm ở Nhật Bản và Trung Quốc, còn Hồng Kông và Đài Loan giảm điểm.

Ngày 10/12, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 39.465,14, tăng 0,53% trước những kỳ vọng về gói kích cầu kinh tế tại Trung Quốc.

Vào ngày hôm trước, Đảng Cộng sản Trung Quốc đã tổ chức cuộc họp Bộ Chính trị do Chủ tịch Trung Quốc Tập Cận Bình chủ trì và tuyên bố: “Chúng tôi sẽ thực hiện chính sách tài khóa tích cực hơn và chính sách tiền tệ nới lỏng phù hợp vào năm tới”.

Tâm lý nhà đầu tư dường như đang được cải thiện khi Trung Quốc thể hiện mong muốn kích cầu kinh tế thông qua việc thay đổi chính sách tiền tệ từ “ổn định” sang “nới lỏng” sau 14 năm.

Ngoài ra, trên thị trường ngoại hối, tỷ giá hối đoái của USD/JPY tiếp tục biểu hiện suy yếu sau đợt tăng lên gần 151 Yên, giúp các cổ phiếu liên quan đến Trung Quốc và xuất khẩu như Shiseido (+3,95%), Suzuki Motor (+2,72%), Sumitomo (+2,47%) và Toyota Motor (+1,29%), v.v… đã tăng lên đáng kể nhờ làn sóng mua vào.

Tuy nhiên, đà tăng của thị trường chứng khoán Nhật Bản dường như có phần hạn chế khi các nhà đầu tư chờ đợi kết quả của các chỉ số kinh tế và cuộc họp chính sách tiền tệ của Mỹ và Nhật Bản. Trong đó, chỉ số giá tiêu dùng (CPI) và chỉ số giá sản xuất (PPI) của Mỹ dự kiến sẽ được công bố lần lượt vào ngày 11 và 12 theo giờ địa phương.

Đồng thời, cuộc họp FOMC của Mỹ và cuộc họp chính sách tiền tệ của Nhật Bản dự kiến sẽ được tổ chức vào tuần tới. Ngoài ra, xu hướng bán chốt lời được kích hoạt tại mức 40.000 yên cũng có tác động tiêu cực đến thị trường chứng khoán này.

Xét theo cổ phiếu, Sony (+4,12%), Tokyo Electron (+3,54%) và Sumitomo Metal Mining (+3,21%) tăng lên. Trong khi đó, Osaka Gas (-1,92%), Hitachi (-1,73%) và Mitsubishi UFJ Financial (-0,44%) v.v. giảm…

Ngày 10/12, chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.422,66, tăng 0,59% do kỳ vọng về gói kích cầu kinh tế của Trung Quốc.

Trước thềm diễn ra Hội nghị Công tác Kinh tế Trung ương kéo dài 2 ngày vào ngày 11 và 12 tới đây, theo truyền thông ngày hôm trước đưa tin, Bộ Chính trị Trung ương Đảng Cộng sản Trung Quốc, tức cơ quan đưa ra quyết định cao nhất do Chủ tịch nước Tập Cận Bình đứng đầu, sẽ duy trì quan điểm Chính sách tiền tệ ‘nới lỏng thích hợp’ để thực hiện chính sách tài khóa tích cực.

Bộ Chính trị Trung ương Đảng Cộng sản Trung Quốc cũng tuyên bố rằng sẽ cải thiện tình hình kinh tế trong tương lai bằng cách tạo ra nhiều công cụ chính sách và tăng cường các điều chỉnh ngược chu kỳ phi truyền thống.

Điểm mấu chốt chính là chính sách tiền tệ đã được thay đổi phương châm từ ‘ổn định’ sang ‘nới lỏng phù hợp’. Sự thay đổi này cho thấy đây là nỗ lực kích thích nền kinh tế bằng cách đầu tư thêm vào thị trường. Chính sách tiền tệ thường được thực hiện theo 5 giai đoạn: Thắt chặt – thắt chặt vừa phải – thận trọng (trung lập) – nới lỏng vừa phải – nới lỏng.

Lần gần đây nhất Trung Quốc tuyên bố lập trường nới lỏng chính sách tiền tệ là vào năm 2009-2010, ngay sau cuộc khủng hoảng tài chính toàn cầu.

Ngoài ra, Chủ tịch Tập Cận Bình đã tham dự cuộc đối thoại ‘1+10’ được tổ chức vào hôm nay tại Đại lễ đường Nhân dân ở Bắc Kinh, Trung Quốc, gặp gỡ những người đứng đầu các tổ chức kinh tế quốc tế lớn và bày tỏ: “Tôi hoàn toàn tin rằng Trung Quốc sẽ đạt được mục tiêu tăng trưởng kinh tế của năm nay. Đồng thời, sẽ tiếp tục đóng vai trò là động lực lớn nhất cho sự phát triển của toàn cầu”.

Trong khi đó, theo truyền thông nước ngoài vào ngày 9 (giờ địa phương), Cục Quản lý Nhà nước về Điều tiết Thị trường Trung Quốc, cơ quan quản lý của Chính phủ Trung Quốc cho biết họ nhận thấy có vấn đề trong việc NVIDIA mua lại công ty bán dẫn Mellanox của Israel và đang tiếp tục điều tra.

Vào năm 2020, NVIDIA đã mua lại công ty sản xuất các giải pháp mạng máy chủ và trung tâm dữ liệu Mellanox với giá 6,9 tỷ USD. Vào thời điểm đó, Cục Quản lý Thị trường Quốc gia Trung Quốc đã phê duyệt thỏa thuận sau khi NVIDIA đồng ý với các điều kiện, bao gồm việc liên tục cung cấp bộ xử lý đồ họa (GPU) và thiết bị mạng cho Trung Quốc mà không bị gián đoạn.

Xét theo cổ phiếu, China Merchants Securities (CSMC) (+2,66%), Air China (+2,30%), China Pacific Insurance (+2,15%), Poly Developments and Holdings (+1,62%) và CITIC Securities (+1,16%) đều tăng.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 20.155,05, giảm 0,77%. Chỉ số Sở giao dịch chứng khoán Đài Loan đóng cửa ở mức 22.903,63, giảm 0,96%.

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn