English

EnglishThị trường chứng khoán Mỹ

Trong ngày, thị trường chứng khoán Mỹ đồng loạt giảm ở cả ba chỉ số chính do ảnh hưởng từ phát biểu thận trọng của Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), Jerome Powell về việc không cần thiết phải vội vàng hạ lãi suất, khiến kỳ vọng về việc giảm lãi suất suy yếu.

Thêm vào đó, những lo ngại liên quan đến nội các kế nhiệm của chính quyền Trump cũng nổi lên, góp phần tạo áp lực lên thị trường.

Trên sàn giao dịch chứng khoán Mỹ, chỉ số Dow Jones đóng cửa ở mức 43.444,99, giảm 0,70%. Chỉ số Nasdaq, tập trung vào cổ phiếu công nghệ, đóng cửa ở mức 18.680,12, giảm 2,24%.

Chỉ số S&P 500 đóng cửa ở mức 5.870,62, giảm 1,32%. Chỉ số Chất bán dẫn Philadelphia đóng cửa ở mức 4.833,59, giảm 3,42%.

Kỳ vọng về việc cắt giảm lãi suất dường như đang giảm dần khi Chủ tịch Fed Jerome Powell đưa ra nhận xét thận trọng về việc cắt giảm lãi suất đợt tiếp theo vào ngày hôm trước.

Chủ tịch Powell đã tham dự một sự kiện do Ngân hàng Dự trữ Liên bang Dallas tổ chức vào ngày hôm trước và đề cập rằng không cần phải vội vàng cắt giảm lãi suất vì lạm phát đã cao hơn mục tiêu 2% của Fed và thị trường việc làm vẫn mạnh.

Việc chỉ số tiêu dùng của Mỹ công bố hôm nay vượt kỳ vọng cũng làm suy yếu kỳ vọng về việc Fed cắt giảm lãi suất. Theo Bộ Thương mại Hoa Kỳ, doanh số bán lẻ trong tháng 10 là 718,9 tỷ USD, tăng 0,4% so với tháng trước trên cơ sở điều chỉnh theo mùa.

Con số này vượt quá kỳ vọng của thị trường về mức tăng 0,3%. Tốc độ tăng trưởng doanh số bán lẻ tháng 9 so với tháng trước được điều chỉnh tăng mạnh từ 0,4% lên 0,8%.

Trong khi đó, mô hình ‘GDP NOW của Ngân hàng Dự trữ Liên bang Atlanta ước tính tốc độ tăng trưởng kinh tế của Hoa Kỳ theo thời gian thực, tốc độ tăng trưởng quý 4 duy trì ở mức 2,5% so với quý trước.

Theo đó, theo công cụ theo dõi FedWatch của Chicago Mercantile Exchange (CME), xác suất lãi suất chuẩn tháng 12 giảm thêm 25 điểm cơ bản trên thị trường hợp đồng tương lai của lãi suất quỹ liên bang khi đóng cửa thị trường đã giảm xuống 58% và xác suất đóng băng lãi suất tăng lên 42%.

Một số chuyên gia đặt cược rằng việc cắt giảm lãi suất cơ bản sẽ được giới hạn ở 25 điểm cơ bản vào tháng 6 năm sau cũng tăng từ 17,7% lên 20,2% vào cuối ngày hôm trước.

Những lo ngại ngày càng tăng về nội các của Trump cũng là một gánh nặng. Đặc biệt, khi Tổng thống đắc cử Trump đề cử Robert F. Kennedy Jr., một thành viên của gia đình Kennedy, một biểu tượng của Đảng Dân chủ Hoa Kỳ, làm Bộ trưởng Bộ Y tế và Dịch vụ Nhân sinh, cổ phiếu y tế và dược phẩm đã ghi nhận sự sụt giảm đáng kể.

Kennedy Jr. là một người hoài nghi về vắc-xin và cũng từng chỉ trích các cơ quan y tế liên bang Mỹ. Hoạt động bán chốt lời trong đợt hiệu ứng của Trump, gần đây đã tăng mạnh, dường như cũng đang tiếp tục.

Vào ngày này, giá dầu quốc tế lao dốc do không chắc chắn về việc cắt giảm lãi suất của Fed. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 12 đóng cửa ở mức 67,02 USD, giảm 1,68 USD (-2,45%) so với ngày giao dịch trước đó.

Thị trường trái phiếu Mỹ thể hiện sự suy yếu do kỳ vọng Fed cắt giảm lãi suất giảm trong bối cảnh các chỉ số tiêu dùng tích cực và đồng USD suy yếu lần đầu tiên sau 6 ngày giao dịch. Giá vàng, một tài sản an toàn tiêu biểu, đã giảm trong sáu ngày giao dịch liên tiếp.

Như Kennedy Jr., được biết đến là một người không tin tưởng vắc xin, đã được đề cử làm Bộ trưởng Bộ Y tế cho nhiệm kỳ tiếp theo, các cổ phiếu dược phẩm/sinh học như Moderna (-7,34%), Pfizer (-4,69%), Amgen (-4,16%) và BioNTech ( -3,71%) giảm.

Trong bối cảnh tiếp tục lo ngại rằng thương mại bán dẫn có thể bị ảnh hưởng bởi thuế quan của Trump, kỳ vọng về việc cắt giảm lãi suất giảm và dự báo doanh thu của Applied Materials gây thất vọng, các công ty bán dẫn như NVIDIA (-3,26%), AMD (-2,84%), Qualcomm (-2,12%), Broadcom (-3,25%), Intel (-2,72%) và Applied Materials (-9,20%) đóng cửa yếu ớt.

Hầu hết các cổ phiếu công nghệ lớn khác như Apple (-1,41%), Microsoft (-2,79%), Amazon (-4,19%), Alphabet A (-1,76%), Meta (-4,00%) và Netflix (-1,59%) cũng giảm xuống.

Mặt khác, Super Micro Computer (+3,16%) đã giảm mạnh gần đây do báo cáo kế toán bị chậm trễ, nhưng đã phục hồi thành công trong phiên giao dịch đêm qua.

Trong khi đó, trước tin tức nhóm chuyển giao quyền lực của Tổng thống đắc cử Donald Trump đang thảo luận về việc bãi bỏ các gói trợ cấp lên tới 7.500 USD cho việc mua điện theo Đạo luật Giảm lạm phát (IRA), Tesla (+3,07%) giảm mạnh vào ngày hôm trước nhưng đã phục hồi thành công trong phiên giao dịch đêm qua.

Palantir Technologies (+11,14%) tăng mạnh khi công bố kế hoạch chuyển sang niêm yết thị trường NASDAQ. Palantir Technologies dự kiến bắt đầu giao dịch trên Nasdaq vào ngày 26 tới đây.

Những lo ngại ngày càng tăng về nội các của Trump cũng là một gánh nặng. Đặc biệt, khi Tổng thống đắc cử Trump đề cử Robert F. Kennedy Jr., một thành viên của gia đình Kennedy, một biểu tượng của Đảng Dân chủ Hoa Kỳ, làm Bộ trưởng Bộ Y tế và Dịch vụ Nhân sinh, cổ phiếu y tế và dược phẩm đã ghi nhận sự sụt giảm đáng kể. Kennedy Jr. là một người hoài nghi về vắc-xin và cũng từng chỉ trích các cơ quan y tế liên bang.

Hoạt động bán chốt lời trong đợt tăng giá của Trump, gần đây đã tăng mạnh, dường như cũng đang tiếp tục.

Vào ngày này, giá dầu quốc tế lao dốc do không chắc chắn về việc cắt giảm lãi suất của Fed. Trên Sàn giao dịch hàng hóa New York (NYMEX), giá Dầu thô trung cấp West Texas (WTI) giao tháng 12 đóng cửa ở mức 67,02 USD, giảm 1,68 USD (-2,45%) so với ngày giao dịch trước đó.

Thị trường trái phiếu Mỹ thể hiện sự suy yếu do kỳ vọng Fed cắt giảm lãi suất giảm trong bối cảnh các chỉ số tiêu dùng thuận lợi và đồng USD suy yếu lần đầu tiên sau 6 ngày giao dịch. Giá vàng, một tài sản an toàn tiêu biểu, đã giảm trong sáu ngày giao dịch liên tiếp.

Như Kennedy Jr., được biết đến là một người hoài nghi về vắc xin, đã được đề cử làm Bộ trưởng Bộ Y tế tiếp theo, các cổ phiếu dược phẩm/sinh học như Moderna (-7,34%), Pfizer (-4,69%), Amgen (-4,16%) và BioNTech ( -3,71%) giảm và trong bối cảnh tiếp tục lo ngại rằng thương mại bán dẫn có thể bị ảnh hưởng bởi thuế quan của Trump, kỳ vọng về việc cắt giảm lãi suất giảm và hướng dẫn của Vật liệu Ứng dụng gây thất vọng.

Các công ty bán dẫn như NVIDIA (-3,26%), AMD (-2,84%), Qualcomm (-2,12%), Broadcom (-3,25%), Intel (-2,72%) và Ứng dụng Vật liệu (-9,20%) đóng cửa yếu ớt. đã làm nó

Hầu hết các cổ phiếu công nghệ lớn khác như Apple (-1,41%), Microsoft (-2,79%), Amazon (-4,19%), Alphabet A (-1,76%), Meta (-4,00%) và Netflix (-1,59%) Nó rơi xuống.

Mặt khác, Super Micro Computer (+3,16%), gần đây đã giảm mạnh do báo cáo kế toán bị chậm trễ, đã phục hồi thành công và nhóm chuyển tiếp của Tổng thống đắc cử Trump đang cung cấp các khoản trợ cấp lên tới 7.500 USD cho việc mua điện. xe theo Đạo luật Giảm lạm phát (IRA), Tesla (+3,07%), giảm mạnh vào ngày hôm trước do tin tức về các cuộc thảo luận về việc bãi bỏ trợ cấp, đã phục hồi thành công.

Palantir Technologies (+11,14%) tăng mạnh khi công bố kế hoạch chuyển sang thị trường NASDAQ. Palantir Technologies dự kiến bắt đầu giao dịch trên Nasdaq vào ngày 26.

Thị trường chứng khoán Hàn Quốc

Chỉ số KOSPI đóng cửa ở mức 2.416,86, giảm 0,08%.

Theo cung và cầu, người nước ngoài và tổ chức đã bán ròng lần lượt 74,1 tỷ KRW và 14,4 tỷ KRW, còn cá nhân mua ròng 31,8 tỷ KRW.

Trên thị trường hợp đồng tương lai, các tổ chức mua ròng 3.433 hợp đồng, người nước ngoài và cá nhân bán ròng lần lượt là 2.326 hợp đồng và 916 hợp đồng.

Vào ngày này, LG Energy Solution (-12,09%), SK Innovation (-6,43%), Samsung SDI (-6,81%), POSCO Future M (-9,50%), EcoProMaterials (-15,06%), L&F (-11,04% ), v.v. cũng đồng loạt giảm.

Đặc biệt, thông tin hai chiếc xe điện của LG Energy Solutions bốc cháy khi đang sạc qua đêm đều được trang bị pin LG Ensol cũng là một tin xấu.

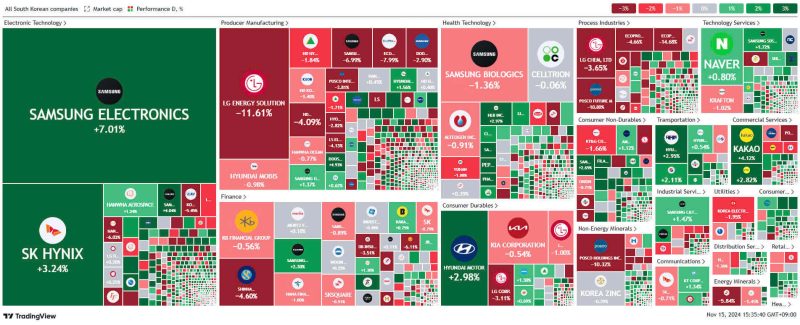

Samsung Electronics (+7,21%) vốn nằm trong chuỗi giảm nhiều ngày liên tiếp và tiếp tục cho thấy xu hướng yếu kém, nhưng lại đóng cửa mạnh mẽ khi nhà đầu tư nước ngoài ghi nhận mua ròng sau 13 ngày giao dịch và cho thấy sự phục hồi sau 6 ngày giao dịch.

Shinhan Securities dự đoán mặc dù kỳ vọng về kết quả kinh doanh ngắn hạn của Samsung Electronics đã giảm xuống nhưng rủi ro giảm giá sẽ được hạn chế do hầu hết các yếu tố tiêu cực đã được phản ánh trước đó. SK Hynix (+3,01%) cũng hồi phục trở lại sau 5 ngày giao dịch do lực mua giá thấp tràn vào trong đợt sụt giảm gần đây.

Tỷ giá hối đoái won/đô la là 1.398,8 won vào lúc 3:30 chiều ngày trước đó, giảm 3,7 won so với ngày giao dịch trước đó.

Lãi suất trái phiếu chính phủ kỳ hạn 3 năm tăng 1,2 bp so với ngày hôm trước lên 2,941%. Lãi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 1,0 bp so với ngày hôm trước lên 3,084%.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 3 năm đóng cửa ở mức 105,80, giảm 5 điểm so với ngày hôm trước. Khối ngoại bán ròng 5.510 hợp đồng, còn nhà đầu tư tài chính mua ròng 3.358 hợp đồng.

Hợp đồng tương lai trái phiếu chính phủ kỳ hạn 10 năm đóng cửa ở mức 116,33, giảm 8 điểm so với ngày hôm trước. Nhà đầu tư tài chính bán ròng 1.374 hợp đồng, còn nhà đầu tư nước ngoài mua ròng 933 hợp đồng.

Cổ phiếu KOSPI có vốn hóa thị trường cao nhất có mức giảm chiếm đa số. LG Energy Solution (-12,09%), POSCO Holdings (-10,48%), Samsung SDI (-6,81%), Shinhan Financial Group (-4,96%), LG Chem (-3,30%), Samsung BioLogics (-2,09%), HD Hyundai Heavy Industries (-1,84%), Hyundai Mobis (-1,57%), Kia (-0,97%), Celltrion (-0,60%) và Meritz Financial Group (-0,59%) đều giảm.

Mặt khác, Samsung Electronics (+7,21%), SK Hynix (+3,01%), Hyundai Motor (+2,23%), Samsung Life Insurance (+2,09%), Samsung C&T (+1,30%), Hanwha Aerospace ( +0,87%), NAVER (+0,80%) và Korea Zinc (+0,78%) tăng.

Chỉ số KOSDAQ đóng cửa ở mức 685,42, tăng 0,57%.

Theo cung và cầu, người nước ngoài và tổ chức mua ròng lần lượt là 86,6 tỷ won và 135,9 tỷ won, còn cá nhân bán ròng 211,9 tỷ won.

Trong khi Samsung Electronics (+7,21%) và SK Hynix (+3,01%) tăng vọt, các cổ phiếu liên quan đến chất bán dẫn như HPSP (+5,51%), Leeno Industrial (+3,46%), Dongjin Semichem (+5,54%), Wonik IPS (+0,66%), Fadu (+6,08%), YC (+7,56%), Hana Micron (+4,98%) đều tăng.

Kỳ vọng về việc mở rộng thị trường robot trong bối cảnh thương mại Trump được nêu bật, bao gồm các cổ phiếu chủ đề robot Rainbow Robotics (+6,11%), RS Automation (+4,06%), SPG (+3,48%), Angel Robotics (+3,86%), Haisung Aero Robotics ( +3,72%), v.v… cũng tăng lên.

Các lĩnh vực liên quan đến dược phẩm/sinh học như HLB (+2,64%), LigaChem Biosciences (+2,04%), Samchundang Pharm (+7,47%), Peptron (+13,32%), Celltrion Pharm (+0,93%), Kolon TissueGene (+8,60%), HLB Life Science (+1,96%) và Oscotec (+1,06%) cũng cho thấy xu hướng tích cực.

Mặt khác, các cổ phiếu liên quan đến pin/xe điện thứ cấp như Eco Pro BM (-7,85%), Eco Pro (-4,81%), Daejoo Electronic (-0,72%), PNT (-5,94%), Eco & Dream (-12,17%), Shin Heung Energy & Electronics ( -7,33%) , Advanced Nano Products (-5,49%), W-Scope Chungju Plant (WCP) (-5,09%), Duksan Techopia (-4,62%) giảm.

Hầu hết các cổ phiếu vốn hóa thị trường KOSDAQ hàng đầu đều tăng giá. Peptron (+13,32%), Pearl Abyss (+7,97%), Samchundang Pharm (+7,47%), Rainbow Robotics (+6,11%), HPSP (+5,51%), JYP Entertainment (+4,58%), Pharma Research ( +4,29%), SM Entertainment (+3,64%), Leeno Industrial (+3,46%), Enchem (+2,84%), HLB (+2,64%), LigaChem Biosciences (+2,04%), Classys (+1,21%), Celltrion Pharm(+0,93%), v.v… tăng.

Mặt khác, Ecopro BM (-7,85%), Ecopro (-4,81%) và Alteogen (-0,91%) đều giảm. ST Pharm không có thay đổi lớn.

Thị trường chứng khoán châu Á

Thị trường chứng khoán các nước lớn ở châu Á tăng điểm ở Nhật Bản, Hồng Kông, Đài Loan và giảm ở Trung Quốc.

Yên (Ảnh = Bản tin 1)

Ngày 15/11, chỉ số Nikkei của Nhật Bản đóng cửa ở mức 38.642,91, tăng nhẹ 0,28% do cổ phiếu xuất khẩu tăng mạnh khi đồng Yên suy yếu.

Vào ngày trước đó, Chủ tịch Fed Jerome Powell đã tham dự một sự kiện do Ngân hàng Dự trữ Liên bang Dallas tổ chức và tuyên bố rằng không cần phải vội vàng cắt giảm lãi suất vì lạm phát đã cao hơn mục tiêu 2% của Fed và thị trường việc làm vẫn mạnh mẽ.

Theo đó, trong bối cảnh nhận định rằng khoảng cách lãi suất giữa Mỹ và Nhật Bản khó có thể thu hẹp trong thời điểm hiện tại, do đó việc bán yên và mua đô la chiếm ưu thế trên thị trường ngoại hối vào ngày này. Tỷ giá hối đoái yên/đô la tăng lên mức 156 yên.

Theo đó, lực mua tràn vào thị trường Nhật Bản, tập trung vào các cổ phiếu xuất khẩu như Nissan Motor (+4,46%), Honda Motor (+2,19%), Toyota Motor (+1,43%), Suzuki Motor (+1,17% ), dẫn đến sự tăng trưởng của thị trường chứng khoán này.

Trong khi đó, Văn phòng Nội các Nhật Bản thông báo tổng sản phẩm nội địa thực tế (GDP, ước tính sơ bộ) của Nhật Bản trong quý 3 năm nay (tháng 7 đến tháng 9) tăng 0,2% so với quý trước. Người ta đã đề cập rằng tốc độ tăng trưởng hàng năm là 0,9%.

Tốc độ tăng trưởng GDP thực tế của Nhật Bản là -0,6% trong quý đầu tiên năm nay, nhưng đã chuyển biến tích cực trong quý hai khi tốc độ tăng trưởng GDP được ghi nhận ở mức 0,5%.

Tính theo cổ phiếu, Chubu Electric Power (+2,29%), Nippon Telegraph & Telephone (+1,98%), Mitsubishi UFJ Financial Group (+1,45%) và Tokyo Electron Limited (+1,32%) đều tăng.

Ngày 15/11, chỉ số Shanghai Composite của Trung Quốc đóng cửa ở mức 3.330,73, giảm 1,45% do tình hình kinh tế tiếp tục bất ổn bởi thị trường nhà đất suy thoái.

Khi sự bất ổn tiếp tục xảy ra trong nhiệm kỳ Donald Trump 2.0, mối lo ngại về suy thoái kinh tế bất động sản ở Trung Quốc vẫn tồn tại. Cục Thống kê Quốc gia Trung Quốc công bố chỉ số giá nhà ở mới của Trung Quốc trong tháng 10 giảm 0,5% so với tháng trước và 5,9% so với cùng tháng năm ngoái.

Bất chấp các biện pháp hỗ trợ của chính quyền Trung Quốc nhằm ổn định lĩnh vực bất động sản, tâm lý đầu tư nhìn chung được phân tích là vẫn còn yếu ớt. Theo đó, các cổ phiếu liên quan đến bất động sản như China Fortune Land Development (-8,12%), Poly Developments and Holdings (-2,60%), Shanghai Lujiazui Finance & Trade Zone Development (-1,85%) ghi nhận mức giảm.

Trong khi đó, các chỉ số kinh tế khác của Trung Quốc công bố hôm nay cho kết quả trái chiều. Cục Thống kê Quốc gia Trung Quốc công bố doanh số bán lẻ của Trung Quốc trong tháng 10 là 4.539,6 tỷ nhân dân tệ, tăng 4,8% so với cùng tháng năm ngoái.

Con số này cao hơn mức 3,2% tháng trước đó vào tháng 9 và cũng vượt đáng kể mức 3,8% lần lượt được Reuters và Bloomberg dự đoán trước đó. Ngoài ra, đầu tư tài sản cố định từ tháng 1 đến tháng 10 cho thấy sự thay đổi về vốn đầu tư vào nhà máy, đường sá, điện lực và bất động sản (không bao gồm khu vực nông thôn) tăng 3,4% so với cùng kỳ năm ngoái.

Con số này khớp với doanh thu từ tháng 1 đến tháng 9 (3,4%) và tương đối trùng khớp với dự báo của Reuters (3,5%) và Bloomberg (3,4%). Tuy nhiên, chỉ số sản xuất công nghiệp trong tháng 10 tăng 5,3% so với cùng tháng năm ngoái, thấp hơn một chút so với dự báo của Reuters là 5,6% và thấp hơn một chút so với tháng trước (5,4%).

Theo cổ phiếu, CITIC Securities (-4,71%), China Merchants Securities (CSMC) (-3,84%), China Ping An Insurance (-2,11%), Shanghai Lujiazui Finance & Trade Zone Development (-1,85%) và Guangzhou Automobile (-1,02%) đều giảm.

Chỉ số Hang Seng của Hồng Kông đóng cửa ở mức 19.426,34, giảm 0,05%. Chỉ số Đài Loan đóng cửa ở mức 22.742,77, tăng 0,12%.

출처 : 인포스탁데일리(http://www.infostockdaily.co.kr)

>>> Tham gia đầu tư chứng khoán Hàn Quốc ngay hôm nay, tiếp cận thị trường mới tìm kiếm cơ hội đạt lợi nhuận lớn cùng chuyên gia Bucket-VN :

- Đăng ký tư vấn miễn phí và bắt tín hiệu thị trường chứng khoán Hàn Quốc tại: https://bucketvn.com/dang-ky-tu-van/

- Hotline: 028 3636 6553

- Group Facebook thảo luận: https://www.facebook.com/groups/bucketvn