English

EnglishKhi Ecopro (086520) vượt qua 1 triệu won và trở thành cổ phiếu hoàng đế, các nhà đầu tư cá nhân bắt đầu chuyển sang L&F (066970). Người ta phân tích rằng họ đang cố gắng kiếm lợi nhuận bằng cách bán EcoPro tăng vọt, trong khi mua các cổ phiếu liên quan đến vật liệu catốt được định giá tương đối thấp. Trên thị trường chứng khoán, vấn đề tích hợp nguyên liệu thô theo chiều dọc, vốn là một trong những yếu tố khiến L&F bị định giá thấp, dự kiến sẽ được giải quyết và định giá (giá cổ phiếu so với thu nhập) dự kiến sẽ được cải thiện.

Theo Market Point vào ngày 19, L&F ghi nhận 279.000 won vào ngày hôm đó, tăng 17,47% so với ngày trước đó. Nó đã tăng trong hai ngày liên tiếp, sau khi tăng 5,32% vào ngày hôm trước. L&F đã tăng lên 349.500 won vào ngày 3/4, chạm mức cao mới trong 52 tuần, và sau đó ổn định xuống 200.000 won, và sự phục hồi đang dần trở nên rõ ràng.

Mặt khác, Ecopro kết thúc ngày giao dịch ở mức 1,117 triệu won, giảm 0,09%. Nó đã tăng 11,91% vào ngày hôm trước, vượt qua 1 triệu won vào lúc đóng cửa, một mức giảm nhẹ kể từ khi nó trở thành cổ phiếu hoàng đế.

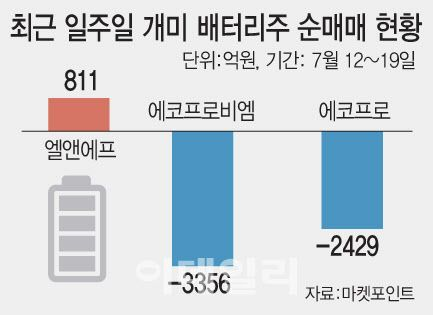

Khi nhận thức lan truyền rằng EcoPro, đang giao dịch trong phạm vi 100.000 won vào đầu năm, đã tăng gấp 10 lần và đạt mức cao, người ta phân tích rằng một số nhà đầu tư bắt đầu chuyển mắt sang L&F bị định giá thấp khi họ bắt đầu chốt lời. Trên thực tế, một sự thay đổi đang được phát hiện trong chiến lược đầu tư của những cá nhân đang tập trung vào việc mua cổ phiếu pin thứ cấp. Trong một tuần qua (12~19/7), L&F là bên mua ròng số 1 của các nhà đầu tư cá nhân trên thị trường KOSDAQ. Nó được tính toán là người mua ròng 81,1 tỷ won. Ở chiều ngược lại, EcoRobim (247540) và Ecopro là những cổ phiếu số 1 và số 2 về bán ròng. Các nhà đầu tư cá nhân lần lượt bán ròng 335,6 tỷ won EcoRobim và 242,9 tỷ won EcoPro. Người nước ngoài cũng đang tăng tỷ trọng của họ trong L&F. Khối ngoại mua ròng 27,2 tỷ won trong tuần.

Việc mở rộng dần tỷ trọng mua L&F phần lớn bị ảnh hưởng bởi triển vọng rằng yếu tố định giá thấp sẽ dần được giải quyết. Trong khi đó, L&F đã chỉ ra sự tích hợp theo chiều dọc chậm của nguyên liệu thô và tỷ lệ nội địa hóa thấp là những yếu tố không đạt yêu cầu. Tuy nhiên, vào tháng 3, công ty đã thành lập một liên doanh với Sino Lithium Materials để nội địa hóa lithium, và tháng trước, LS (006260) và quyết định thành lập liên doanh để điều hành kinh doanh tiền thân. Jeong Jae-heon, một nhà nghiên cứu tại Viện Đầu tư Tài chính DB, cho biết: “Cần lưu ý rằng công ty đã ký một biên bản ghi nhớ để thành lập một liên doanh lithium và đang đẩy nhanh việc tích hợp theo chiều dọc tích cực phù hợp với dự luật Đạo luật Giảm lạm phát (IRA), chẳng hạn như gần đây tuyên bố thành lập một liên doanh tiền thân”.

Triển vọng cải thiện hiệu suất trong nửa cuối năm cũng là một yếu tố tích cực. Doanh số bán xe của Tesla trong quý II tăng 83% so với cùng kỳ năm ngoái lên 466.000 chiếc, vượt quá kỳ vọng, tăng thêm sức nặng cho quan sát rằng hiệu suất của L&F trong vật liệu catốt cũng sẽ được cải thiện. Theo F&Guide, doanh thu của L&F năm nay ước tính là 6.433,4 tỷ won, tăng 65,5% so với năm trước (3.887,3 tỷ won) và lợi nhuận hoạt động ước tính là 308,7 tỷ won, tăng 15,9%.

Ngoài ra, khả năng niêm yết L&F trước KOSPI cũng nổi lên như một yếu tố thuận lợi. Điều này là do việc niêm yết trước đó trên KOSPI sẽ cải thiện nhận thức thị trường và tăng dòng vốn thụ động khi chỉ số được kết hợp. L&F cho biết: “Chúng tôi đang xem xét việc niêm yết chuyển nhượng KOSPI, nhưng chưa có gì cụ thể được xác nhận vào lúc này”.

Nguồn: Phóng viên Kim Eung-tae của E-Daily